IT之家 1 月 23 日消息,市调机构 Mercury Research 发布的最新数据表明,英特尔在服务器与客户端 CPU 市场的统治地位正面临严峻挑战。过去七年,其市场份额持续下滑,目前已触及历史低点。

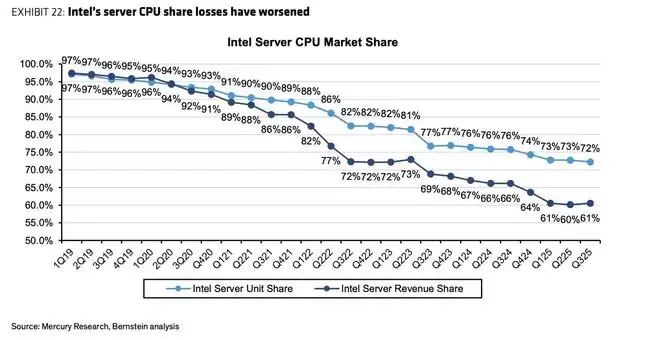

在服务器领域,英特尔曾在 2019 年第一季度占据高达 97% 的服务器出货量与营收份额。然而,截至 2025 年第三季度,其出货量份额已跌至 72%,营收份额更是缩水至 61%。

报道指出,这一转折点始于 2017 年 AMD 推出首代霄龙 EPYC (Naples) 处理器。早期采用者对其性能与能效感到惊喜,这种口碑效应迅速在云服务提供商和企业客户中扩散。AMD 的服务器市场份额已从 2018 年不足 2% 飙升至接近 30%,成为该领域不可忽视的力量。

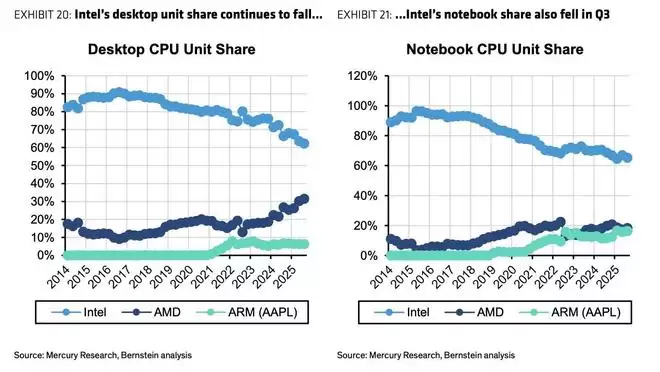

在客户端领域,英特尔同样面临严峻挑战。自 AMD 推出 Zen 架构以来,英特尔的市场份额便开始走低。

尽管第 12 代 Alder Lake 和第 13 代 Raptor Lake 曾帮助英特尔短暂止血,但随后爆发的第 13 代及 14 代芯片稳定性问题严重损害了品牌信誉,导致大量 DIY 用户和 OEM 厂商转向锐龙平台。

英特尔在客户端市场的总出货量份额目前降至约 60%,而 AMD 在桌面端的份额则成功突破 30%。

在笔记本电脑(移动端)市场,竞争格局更为复杂。ARM 架构处理器(尤其是苹果 Apple Silicon)的强势崛起分流了市场。目前,苹果和 AMD 实际上共同瓜分了英特尔流失的移动端份额。