1月22日消息,根据相关财经媒体报道,北京证券交易所将于1月28日召开上市审核委员会会议,对浙江恒道科技股份有限公司的首发上市申请进行审议。该公司计划募集资金4.03亿元,其保荐机构为国泰海通证券股份有限公司,律师事务所为国浩律师(杭州)事务所,会计师事务所为天健会计师事务所(特殊普通合伙)。

恒道科技位于浙江省绍兴市,是一家专注于注塑模具热流道系统及相关部件研发、设计、生产与销售的高新技术企业。公司主要产品为热流道系统,这是热流道注塑模具中的核心加热组件系统,广泛应用于汽车车灯、汽车内外饰、消费电子等领域。

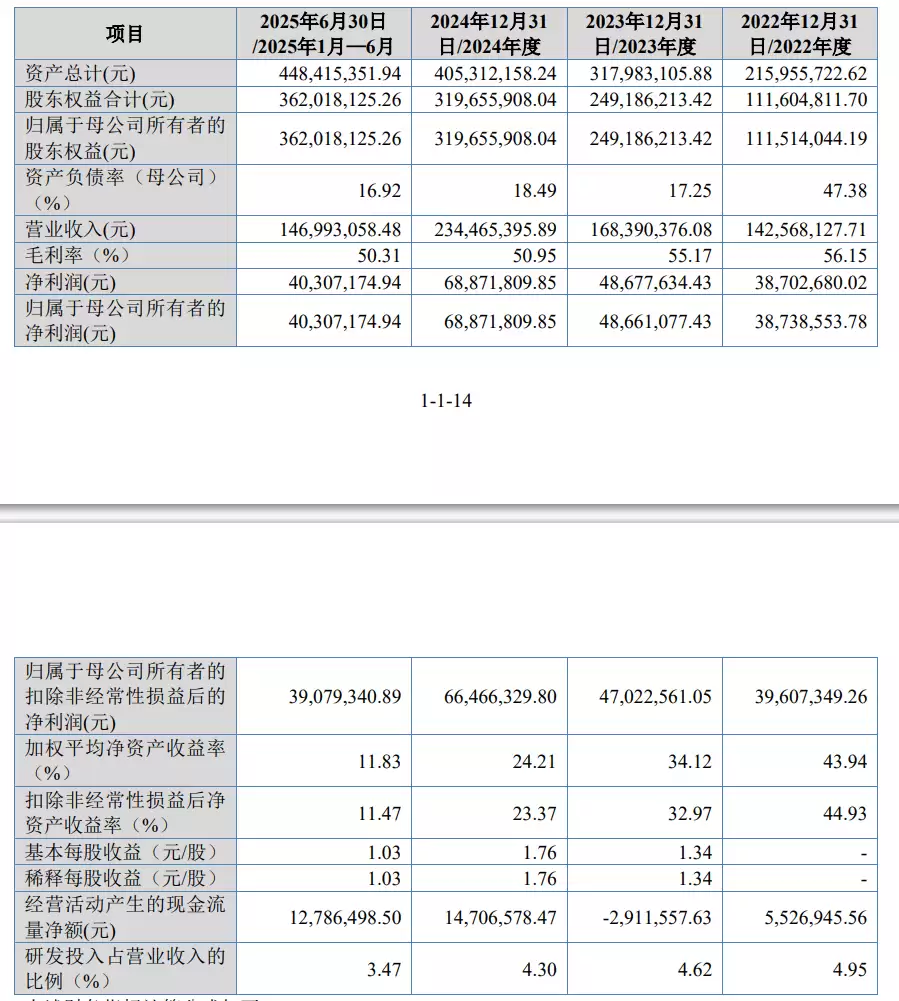

报告期内,恒道科技的营业收入分别为1.43亿元、1.68亿元、2.34亿元和1.47亿元;净利润分别为3870.27万元、4867.76万元、6887.18万元和4030.72万元。

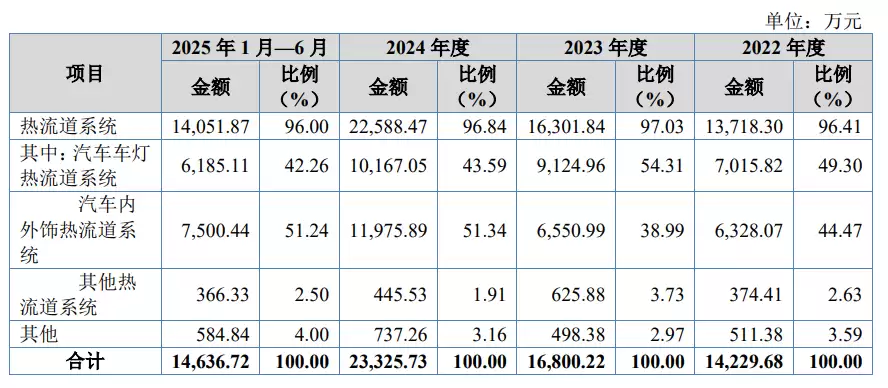

报告期各期,公司主营业务收入分别为14,229.68万元、16,800.22万元、23,325.73万元和14,636.72万元,保持持续稳定增长。报告期内,公司主要产品为热流道系统,该产品收入占比超过95%,是公司主营业务收入的主要来源。

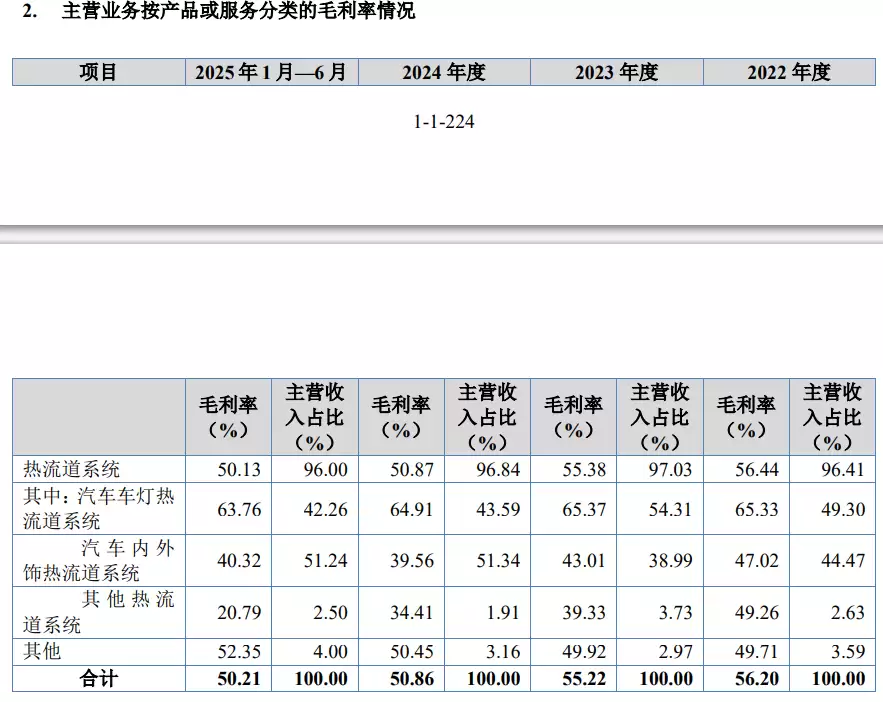

报告期各期,公司主营业务毛利率分别为56.20%、55.22%、50.86%和50.21%。公司主营业务毛利率的波动主要受收入占比最高的热流道系统产品毛利率变动影响。

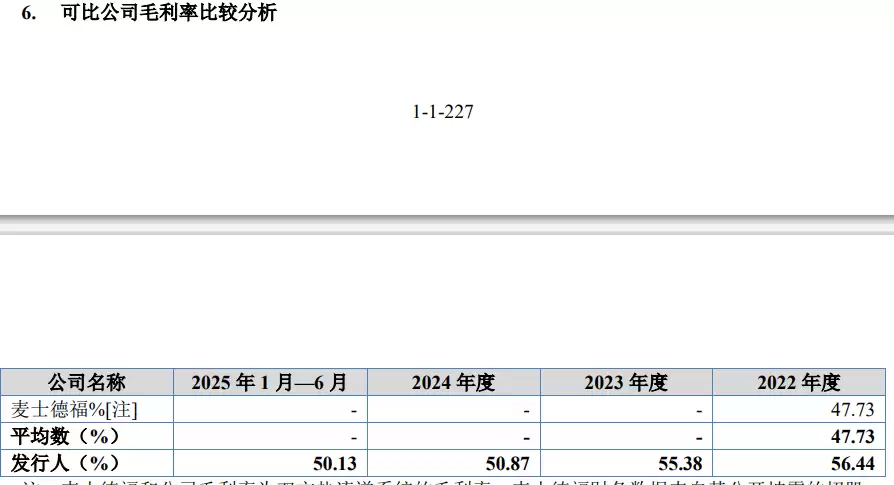

2020年至2024年,同行业可比公司麦士德福热流道系统毛利率分别为47.90%、50.36%和47.73%,总体保持较高水平。公司热流道系统毛利率水平高于麦士德福,主要系产品结构差异:其一,汽车内外饰及其他热流道系统产品方面,麦士德福热流道系统的下游应用领域较为广泛,主要集中在汽车内外饰、家电、IT电子等;公司汽车内外饰及其他热流道系统产品应用领域则主要集中在汽车内外饰。公司汽车内外饰及其他热流道系统产品毛利率水平总体与麦士德福不存在较大差异。

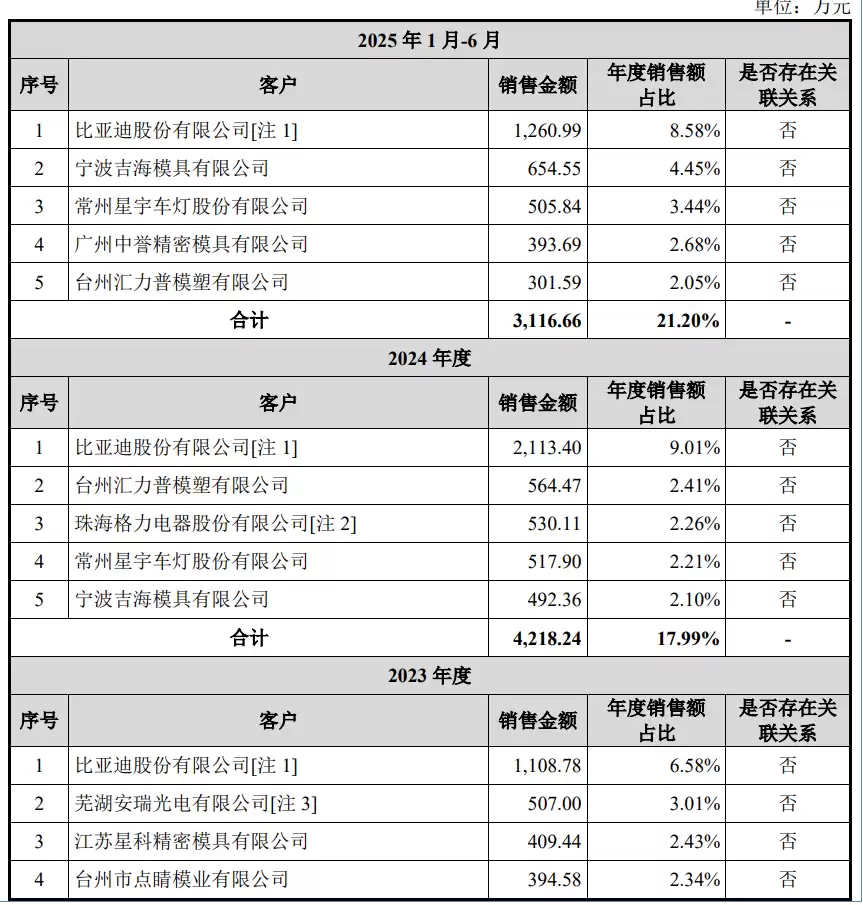

报告期各期,公司前五名客户合计收入金额分别为1,890.21万元、2,778.40万元、4,218.24万元和3,116.66万元,占营业收入的比重分别为13.26%、16.49%、17.99%和21.20%。公司前五名客户主要为汽车主机厂、汽车零部件厂和注塑模具厂等,公司与主要客户维持了良好的合作关系。

报告期内,公司不存在向单个客户的销售比例超过50%或严重依赖于少数客户的情形。截至本次招股说明书签署日,公司董事、高级管理人员、主要关联方或持有本公司5%以上股份的股东在上述前五名客户中未占有权益。

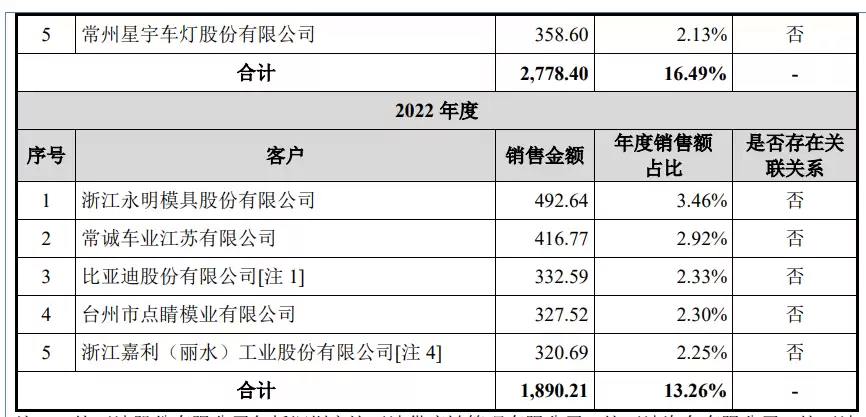

报告期内,公司的前五名材料供应商较为稳定,不存在向单个供应商的采购比例超过50%或严重依赖少数供应商的情形。截至本次招股说明书签署日,公司董事、高级管理人员、主要关联方或持有本公司5%以上股份的股东在上述前五名供应商中未占有权益。

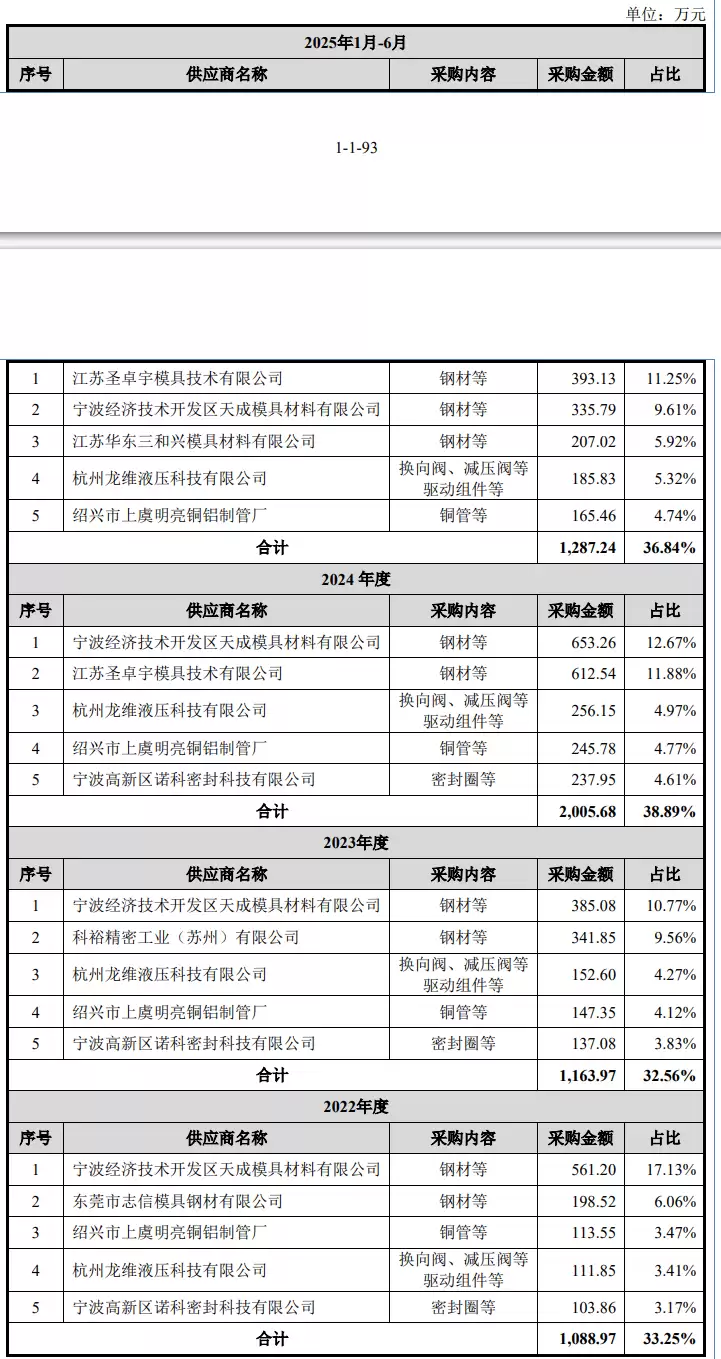

报告期各期,公司期间费用合计分别为3,006.16万元、3,121.19万元、3,713.43万元和2,190.14万元,占营业收入的比例分别为21.09%、18.54%、15.84%和14.90%。随着公司营业收入的增长,期间费用占比有所下降。

报告期各期,公司销售费用分别为940.85万元、967.82万元、1,042.62万元和717.94万元,占当期营业收入的比例分别为6.60%、5.75%、4.45%和4.88%。

报告期各期,公司管理费用分别为1,168.38万元、1,196.41万元、1,647.51万元和941.77万元,占当期营业收入的比例分别为8.20%、7.10%、7.03%和6.41%。

报告期各期,公司研发费用分别为706.38万元、778.11万元、1,008.23万元和510.46万元,占当期营业收入的比例分别为4.95%、4.62%、4.30%和3.47%。为不断提升产品竞争力,公司持续投入研发创新活动,研发费用金额总体呈增长趋势。

报告期各期,公司财务费用分别为190.55万元、178.85万元、15.07万元和19.97万元,占当期营业收入的比例分别为1.34%、1.06%、0.06%和0.14%,总体占比较低。报告期内,公司财务费用主要为利息支出,2024年利息支出减少主要系公司于2024年完成了一轮股权融资,银行借款减少。