人工智能浪潮正在重塑半导体行业的估值逻辑,随着AI驱动的需求爆发,存储芯片市场正经历一场显著的分化。

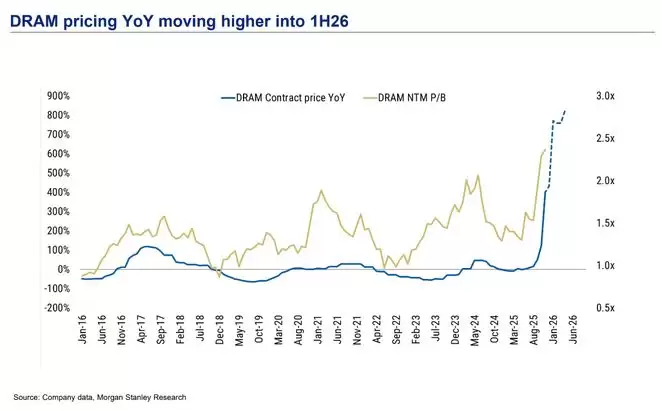

据追风交易台,摩根士丹利1月20日发布的研报显示,在2026年上半年,DRAM(动态随机存取存储器)价格同比持续走高,但这并非一场“雨露均沾”的盛宴。市场正迅速划分为两大阵营:受益于AI推理和高性能计算需求的“赢家”,以及受制于宏观逆风与成本通胀的“输家”。

大摩分析,AI带来的技术通胀正在加剧供应链的成本压力,导致存储芯片与传统硬件制造商之间的“贫富差距”拉大。分析师指出,AI不仅推动了对HBM(高带宽存储器)和企业级SSD的强劲需求,甚至导致DDR4等传统存储产品也出现持续短缺。然而,这种上游存储成本的上涨,对于下游PC和智能手机OEM厂商而言,正演变为严峻的利润阻力。

在这场“K型”复苏中,投资者应高度关注那些处于AI供应链核心位置的企业。大摩明确将SK海力士、三星以及闪迪公司等列为“最受青睐”的标的,理由是它们直接受益于AI驱动的大宗商品周期和NAND超级周期。相反,对于无法将上涨的存储成本转嫁给消费者的传统PC外设和OEM厂商,如宏碁和罗技,市场前景则依然承压。

这一趋势的核心逻辑在于AI的“挤出效应”。随着晶圆厂和供应链优先保证AI相关芯片的生产,非AI领域的产能受到挤压,导致从高端HBM到传统DDR4的全面供应紧张。对于投资者而言,理解这一供需错配是布局2026年半导体市场的关键。

赢家:AI浪潮下的核心资产

在存储芯片领域,AI无疑是当前最强劲的催化剂。大摩的研报指出,受益于AI服务器和推理需求的激增,具备高端存储技术和产能的供应商正迎来估值重估。

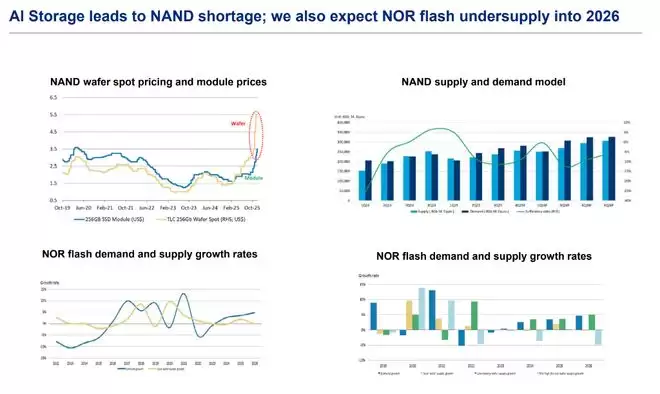

SK海力士和三星被列为首选,其上涨潜力分别达到13%和14%。这一判断基于两者在HBM市场的主导地位以及整体商品周期的改善。与此同时,NAND市场也迎来了由AI推理需求支撑的“超级周期”。闪迪公司和KIOXIA因其在企业级SSD领域的潜力而被看好。分析显示,AI存储需求导致NAND出现短缺,甚至NOR Flash的供应不足也可能持续至2026年。

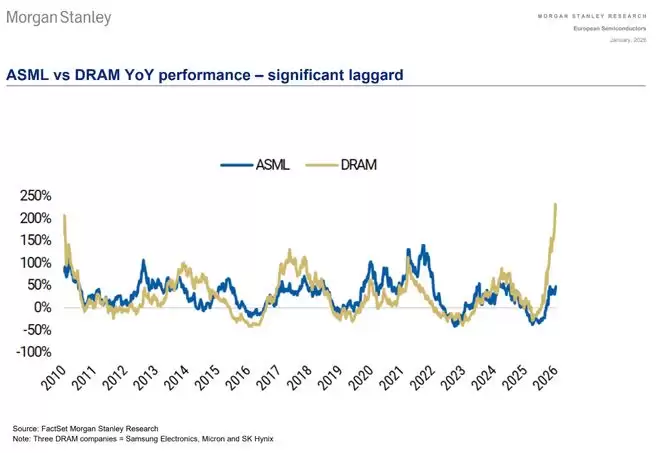

除了直接的存储芯片制造商,半导体设备(SPE)厂商同样是这场盛宴的受益者。阿斯麦(ASML)因EUV层数的增加而受益,目标价看涨至1400欧元,上涨空间达25%。日本设备商如Advantest和DISCO,由于其产品在HBM制造过程中不可或缺,也被视为高增长标的。

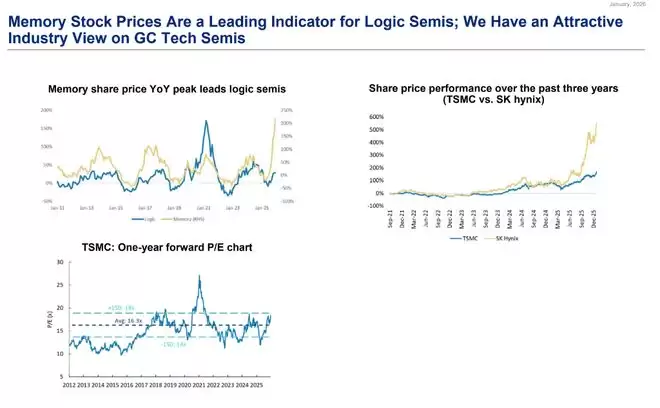

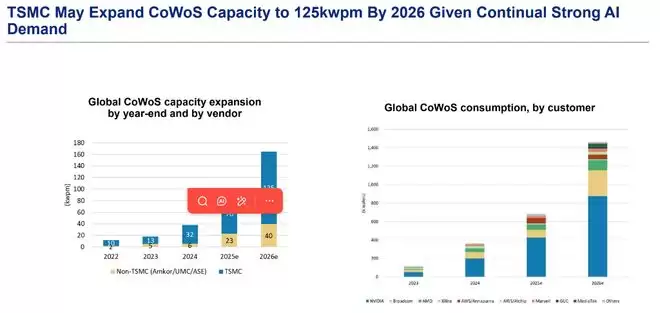

此外,大中华区的科技企业中,台积电(TSMC)依然是毫无争议的核心。作为AI逻辑芯片的代工霸主,TSMC不仅在先进封装(CoWoS)产能上计划激进扩张,其2026年的资本支出和结构性利润率改善也十分强劲。大摩预计,随着英伟达 Rubin芯片在2026年放量,以及Apple A20处理器采用N2工艺,TSMC将继续在高端制程领域保持统治力。

输家:成本通胀下的受困者

与上游存储厂商的狂欢形成鲜明对比的是,处于下游的硬件OEM厂商正面临严峻挑战。大摩分析师警示,存储成本的通胀正在被视为全行业的挑战,特别是对于那些缺乏定价权的消费电子品牌。

宏碁被列为“最不受青睐”的股票之一,目标价仅为20新台币,潜在下跌空间达25%。核心原因在于,存储组件价格的上涨无法完全转嫁给终端消费者,这将直接侵蚀OEM厂商的利润率。同样,惠普和戴尔也面临类似的逆风,尽管它们也在尝试涉足AI PC,但短期内存储成本的上升仍是主要的负面因素。

这一压力同样波及到了外设和射频(RF)领域。罗技SA被认为将受到存储通胀的冲击,这些成本不仅未能被宏观经济的逆风所抵消,反而加剧了经营压力。射频巨头Qorvo和Skyworks Solutions也因高企的成本可能抑制下游硬件需求而被看淡,分析认为这将导致需求进一步疲软。

供需错配:不仅是高端芯片的短缺

值得注意的是,AI带来的影响并不仅限于高端芯片,它正在对整个存储供应链产生连锁反应。大摩的研究强调了一个关键现象:DDR4的短缺将持续至2026年下半年。

这一短缺并非因为DDR4本身的需求激增,而是因为供应链的产能被AI相关的高端产品(如HBM和DDR5)挤占。随着晶圆厂优先生产高利润的AI芯片,传统DDR4和DDR3的产能分配被削减,导致供应紧张,价格随之上涨。这对中国台湾的Winbond Electronics(华邦电)和Nanya Technology(南亚科)等专注于利基型存储的厂商构成了利好,因为它们拥有更好的定价权。

此外,AI存储需求还导致了NAND晶圆现货价格和模组价格的上涨。随着云服务提供商(CSP)的资本支出在2026年预计达到6320亿美元,用于AI训练和推理的数据中心建设将消耗大量存储资源。这不仅推高了企业级存储的价格,也带动了消费级NAND定价的回暖,使得中国台湾Phison Electronics Corp(群联电子)和Silicon Motion(慧荣科技)等控制器厂商从中受益。

长线逻辑:万亿市场的崛起

展望未来,大摩重申了对AI半导体市场的长期看好。英伟达 CEO曾预测全球云资本支出在2028年将达到1万亿美元,而大摩的数据也支持这一趋势,认为到2030年全球半导体市场规模可能触及1万亿美元大关。

在这一宏大叙事下,技术通胀、AI的自我蚕食和技术扩散将是主导市场的三大驱动力。虽然DeepSeek等新兴AI模型展示了更低成本的推理能力,但这并未改变整个行业对高性能计算和海量存储的依赖。

对于投资者而言,当下的策略非常清晰:拥抱那些拥有核心技术、产能被AI需求填满的上游供应商,规避那些处于产业链下游、受困于成本上涨且缺乏转嫁能力的硬件组装商。存储芯片价格不仅是行业周期的温度计,更是区分市场赢家与输家的分水岭。