(图片来源于网络)

近期,市场调研机构IDC发布的最新数据显示,2025年中国大陆智能手机市场全年出货量约2.85亿台,虽然同比微降0.6%,但市场格局却发生了明显变化。华为、苹果、vivo、小米、OPPO分列前五,其中华为更是以4670万台的出货量和16.4%的市场份额,登顶国内市场榜首。

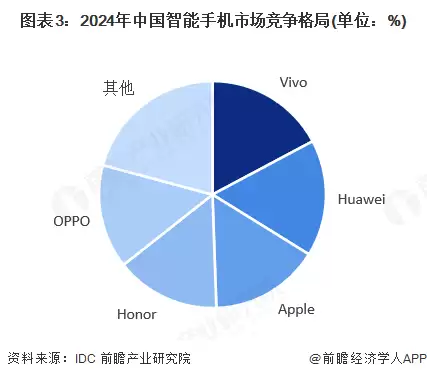

目前,我国智能手机市场竞争格局主要由vivo、苹果、华为、荣耀、OPPO和小米等品牌主导。自2019年以来,受海外制裁影响,华为手机在国内的市场份额一度大幅下滑,曾经的辉煌蒙上阴影。但凭借其自身在技术研发上的不懈投入,2024年实现关键技术突破,强势回归中国市场主流品牌行列。数据显示,2024年vivo占据国内智能手机市场份额最大,达17.2%,华为紧随其后,占比也超过了16%。到了2025年,华为更是一举超越其他竞争对手,坐稳市场头把交椅。

近段时间,存储芯片价格持续飙升,产能也极度紧缺,这无疑给智能手机行业带来了巨大冲击。据TrendForce集邦咨询最新报告指出,自2025年下半年起,DRAM与NAND闪存价格大幅上涨,已迫使多家手机品牌上调新机售价。

另外有数据显示,移动DRAM涨幅超过70%,NAND Flash价格接近翻倍。如此大幅度的价格上涨,导致2026年手机整体成本预计将上升25%。

与以往任何一轮存储芯片涨价不同,此轮涨价潮由人工智能发展转向应用中的“以存代算”技术兴起所推动。这一技术对存储芯片的需求大幅激增,而市场缺口在最近一两年内很难补足,进一步加剧了供不应求的矛盾。

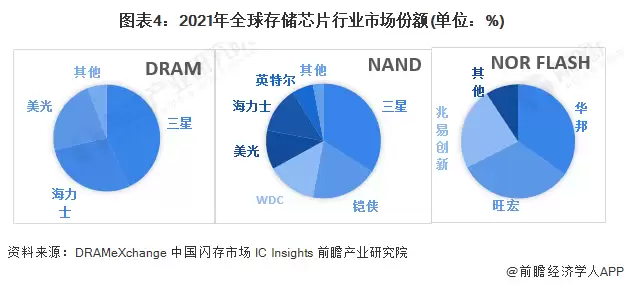

从市场格局来看,存储芯片市场高度集中。根据2024年数据,仅三星、SK海力士、美光三家企业就占据了DRAM市场94.14%的份额,其中三星独占43.03%,SK海力士占28.38%,美光占22.73%。在NAND Flash市场,三星、铠侠、西部数据、SK海力士、美光、英特尔六家企业的合计份额更是高达97%。这种高度集中的市场结构,使得少数几家企业掌握了定价权,从而进一步推动了价格上涨。

IDC分析指出,存储价格预计仍将维持大幅上涨的态势,手机厂商的成本压力将进一步加剧。业内预测,2026年中国智能手机市场出货量或将出现较为明显的回落。