1月19日,市场研究机构Counterpoint Research发布最新报告。报告显示,受存储芯片短缺导致价格上涨的影响,2025年第四季度中国智能手机出货量同比下降1.6%,全年则录得0.6%的小幅下滑。纵观全年,除第一季度外,其余季度出货量均呈现同比收缩态势。

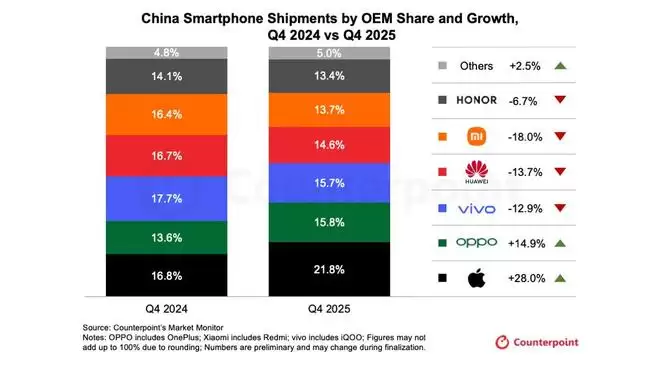

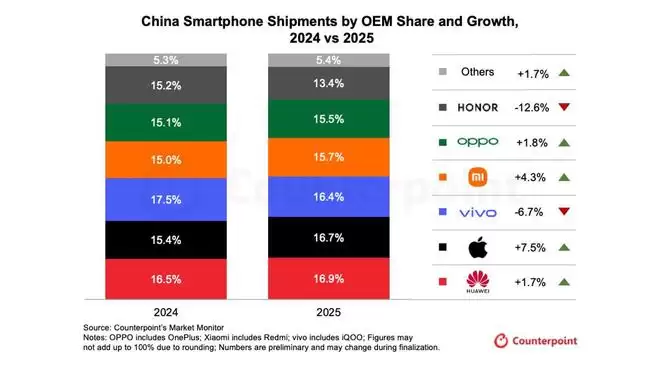

从第四季度来看,苹果以21.8%的市场份额领跑国内市场。OPPO市场份额为15.8%,位居第二。vivo以15.7%的份额紧随其后,华为、小米、荣耀则分别排在第四至第六名。从全年维度来看,华为以16.9%的市场份额夺得榜首,但前三名之间的差距并不明显。苹果和vivo分别以16.7%和16.4%的市场份额位列第二、第三名。小米(15.7%)、OPPO(15.5%)、荣耀(13.4%)分列第四至第六位。

该机构分析认为,苹果第四季度出货量同比大幅增长28%,主要得益于iPhone 17系列对消费者的强劲吸引力,以及供应量加速提升的推动。Pro系列凭借其独特的新摄像头设计,以及基础款在维持去年同价位基础上实现存储容量翻倍的策略,均获得了市场的热烈反响。不过,延迟发布的iPhone Air销量份额仅为个位数水平。

高级分析师Ivan Lam表示:“较晚的发布时间以及对轻薄与功能之间的权衡,导致iPhone Air起步缓慢。但这仍是一款重要产品,不仅仅在于其对超薄设计的探索,还在于其对国内eSIM智能手机市场带来的长期结构性影响。”

OPPO在第四季度凭借15%的同比增长升至第二位,主要受到Reno系列持续强劲需求的带动,以及新发布的Find X9和一加(OnePlus)15系列带来的增量贡献。

华为在全年中国市场中排名第一。尽管其下半年经历了同比下滑,但华为的中高端机型在降价促销后表现强劲,巩固了其整体市场领导地位。华为Mate 80系列相比竞品发布较晚,对其第四季度表现造成了压力。然而,2026年初,在新一轮补贴的支持下,其市场表现出现了强劲反弹。

尽管第四季度出现同比下滑,vivo、小米和荣耀仍展现出一些积极亮点。vivo iQOO 15在搭载高通最新旗舰芯片的设备中展现了高性价比。小米17系列在季度初势头强劲,其Pro机型的背部屏幕成为一大看点。小米17 Ultra相比前代产品提前两个月发布,突显了其加速旗舰发布节奏以抢占先发优势的策略。荣耀的X70和400系列保持了稳健的需求,而新发布的WIN系列则因其散热表现引起关注。

Counterpoint Research预计,2026年第一季度存储价格将进一步上涨40%-50%,随后在第二季度再上涨约20%。在存储成本上升的背景下,预计智能手机制造商将优化其产品组合,重点削减低端机型以维持利润率。虽然新一轮的国家补贴在一定程度上缓解了全行业的成本压力,但该机构对今年整体智能手机市场的前景仍持谨慎态度。

其调查显示,目前200美元以下的低端市场受到的影响相对较大,自年初以来,物料成本已上升20%-30%;中高价位段市场的成本涨幅则约为10%至15%。该机构预计,2026年全球智能手机出货量将年减2.1%,较之前的预测下调了2.6个百分点,其中中国手机制造商的调整幅度相对较大。在成本转嫁与产品组合调整的影响下,其预计2026年智能手机平均售价将年增6.9%。