2026年1月14日,市场研究机构CounterPoint Research发布最新分析报告指出,全球人形机器人产业将在2025年实现商业化突破,全年装机量达到约16000台。其中,中国市场占据超过80%的份额,成为推动行业发展的核心力量。

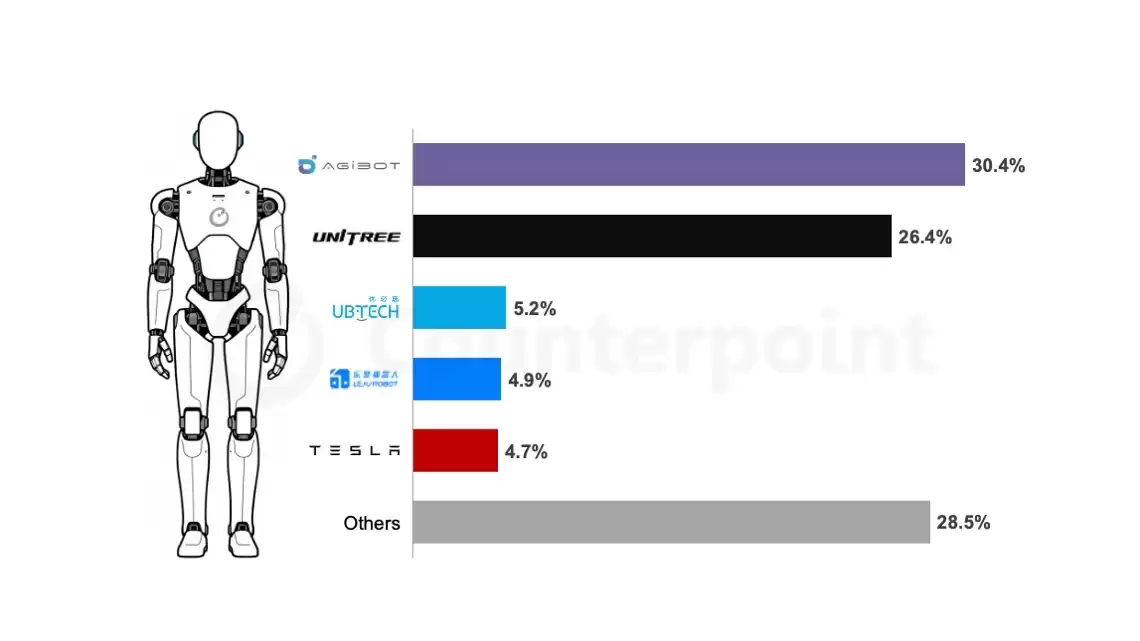

从市场竞争格局来看,排名前五的设备制造商合计占据73%的市场份额,行业集中度初步显现,头部效应逐步形成。值得注意的是,这五家企业中有四家来自中国,在全球竞争中展现出显著优势。

具体企业表现方面,总部位于上海的智元机器人凭借多样化的产品布局和开放的技术生态,快速拓展至酒店服务、娱乐互动及工业物流等多个应用场景。其上海生产基地已累计交付超过5000台机器人,以31%的市场份额位居全球首位。

宇树科技紧随其后,依托在四足机器人领域积累的运动控制技术,推出具备高性价比的通用型人形机器人产品。2025年,其市场份额达27%。在国际消费电子展上,宇树G1机器人通过模拟拳击互动展示其动作灵活性,引发广泛关注。

优必选聚焦工业应用,通过“大脑网络2.0”技术实现机器人之间的协同学习与任务分配,进一步提升智能化水平,2025年市场份额略高于5%。乐聚机器人则与华为云达成战略合作,强化KUAVO系列产品的云端训练能力,同样获得5%的市场占有率。

特斯拉在2025年进入全球前五,市场份额接近5%。随着Optimus第二代及升级型号产能逐步提升,以及第三代产品计划于2026年投入量产,该公司有望加速推动人形机器人在汽车制造等领域的规模化落地。

展望未来,该研究报告指出人形机器人行业正呈现三大发展趋势:一是价格持续下降,部分中国企业已推出单价低于1600美元的入门级机型,主打情感交互与家庭陪伴功能;二是“机器人即服务”(RaaS)租赁模式兴起,显著降低用户使用门槛,已在演艺娱乐和智能零售场景中广泛应用;三是头部企业加速扩产,预计2026年制造成本将进一步下探。

报告预测,到2027年,全球人形机器人累计装机量将突破10万台,其中物流、制造和汽车三大行业将吸纳当年新增产能的72%,成为主要应用方向。