(图片来源:摄图网)

进入新年以来,银行金融市场正悄然经历一场变革——多家商业银行接连推出2026年首期大额存单产品。根据行业数据统计,截至1月7日,已有超过三十家银行发布2026年第一期大额存单的发行公告。

眼下,银行存款利率下行的趋势已十分明显。部分银行的三个月短期大额存单利率甚至跌破1%关口,进入“0字头”区间,与普通定期存款利率相差无几。以1月7日云南腾冲农商行发布的《2026年大额存单第1期发行要素公告》为例,该行计划发行量为0.1亿元的首期大额存单,期限为三个月,起存金额20万元,利率仅为0.95%。这样的利率水平,使得曾经备受储户青睐的大额存单吸引力大打折扣。

此轮利率下行并非偶然,而是多种因素共同作用的结果。存款利率市场化改革的持续推进,叠加贷款利率的持续走低,形成了强大的传导效应。银行在净息差承压的困境下,为了维持经营利润,不得不下调负债成本。与此同时,“50万亿存款到期潮”的到来,也使银行面临着巨大的资金压力。为了吸收资金,银行纷纷推出“开门红”活动,限时限量发售存款产品,但即便如此,实际利率也难以满足储户对“高息”的期待。

所谓的“0字头”并非真正的零利率,而是指短期大额存单利率跌破1%这一心理关口。这标志着保本保息类存款产品的收益空间已极度压缩,储户想要通过传统存款方式获得较高收益正变得越来越困难。

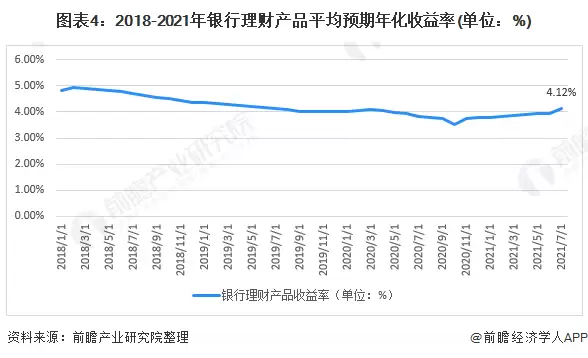

回顾过去,银行理财产品曾以相对较高的收益吸引着众多投资者。2024年7月,银行理财产品的预期年化收益率为4.12%,比年初增加了32个基点,比去年同期增加了22个基点。在上半年,银行理财产品的预期年化收益率最高达到4.12%。与当时相比,如今大额存单利率的“0字头”水平形成了鲜明的反差。

曾经,储户在存款和理财之间进行选择时,理财产品凭借其较高的收益成为不少人的首选。然而,随着市场环境的变化,理财产品的收益也出现了波动,且不再保本保息,风险相对增加。而存款产品虽收益下降,但依然具备保本保息的优势,安全性较高。

从过去几年的存款规模来看,中资大型银行仍保持着强劲的吸储能力。2017年至2024年,各项存款规模从79.31万亿元增至119.24万亿元,复合增长率达8.50%。

银行大额存单利率进入“0字头”时代,是金融市场发展的一个重要信号。它不仅反映了市场利率的变化趋势,也对银行和储户的行为产生了深远影响。