在人工智能和数据中心需求持续强劲增长的推动下,全球存储市场正迎来前所未有的繁荣期。最新的行业分析指出,当前存储产业已步入超级景气阶段,市场热度远超2018年的历史峰值,供应商的议价能力也达到了前所未有的高度。

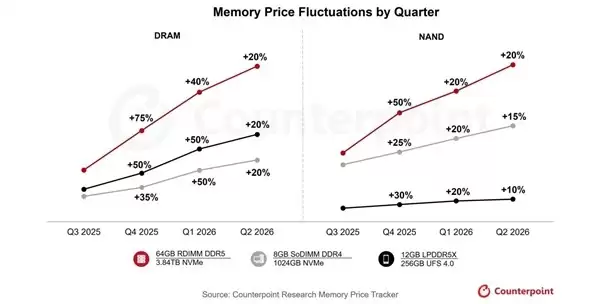

受此影响,预计2025年第四季度存储价格将上涨40%至50%。到了2026年第一季度,价格有望延续同等幅度的攀升;第二季度仍有约20%的上涨空间。以64GB RDIMM产品为例,其价格已从2025年第三季度的255美元快速上涨至第四季度的450美元,并有望在2026年3月达到700美元水平。若年内价格触及1000美元(约合1.95美元/Gb),也将符合当前市场运行趋势。这一数值已接近2018年高点(1.00美元/Gb)的两倍。

存储成本的显著上升正在重塑终端设备的制造成本结构。以高端智能手机为例,2025年存储成本在iPhone 17 Pro Max物料总成本中的占比已突破10%,相较于2020年iPhone 12 Pro Max时期的8%有明显提升。对于配备16GB至24GB LPDDR5X内存以及512GB至1TB UFS 4.0存储的旗舰机型而言,在当前价格环境下,存储部分占整机物料成本的比例可能达到20%甚至更高。

与此同时,三星、SK海力士及长江存储等主要存储制造商正加速调整产能布局,将更多资源投向利润更高的服务器级DDR5产品。这一战略转移导致LPDDR4、eMMC等成熟制程产品的供应持续收紧,进一步加剧了特定领域的供需失衡。

尽管预计2026年DRAM总产量将实现24%的同比增长,但由于需求端的增长更为迅猛,市场紧平衡状态仍将持续一段时间,价格回落的可能性较低。