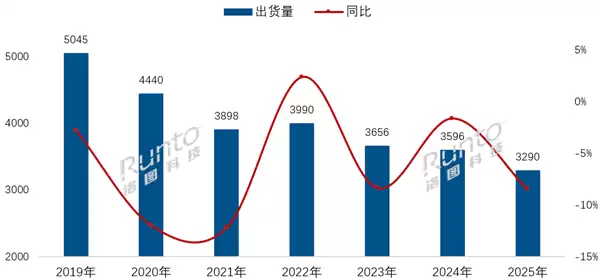

2025年,中国电视市场整体出货量约为3289.5万台,与上年同期相比下滑了8.5%,创下了自2010年以来的最低纪录。这一数据直观反映出,整个行业正面临显著的下行压力,市场需求持续处于低迷状态。趋势表明,电视消费已步入深度调整期,增长动力明显不足。

从品牌格局来看,全年出货量排名前八的厂商——海信、TCL、小米、创维、长虹、海尔、康佳及华为(含其子品牌)合计出货约3096.3万台,占据了整体市场94.1%的份额。市场集中度维持在高位,竞争格局趋于固化。

在主要的国产品牌中,仅有海尔实现了小幅度的同比增长,增幅未超过5%。其余七家品牌均出现不同程度的下滑。其中,海信、TCL、小米与创维这四大品牌的出货总量约为2560万台,同比下滑9.2%,合计市场份额为77.8%。这反映出头部企业之间的竞争依然激烈,增长空间受到明显限制。

与此同时,三星、索尼、飞利浦和夏普等海外品牌在中国市场的表现持续疲弱,全年合并出货量已不足100万台,长期处于市场边缘地位。这进一步凸显了外资品牌在本土化竞争中所面临的劣势与困境。