全球存储市场正迎来前所未有的繁荣周期。最新行业分析表明,市场现已全面步入“超级牛市”阶段。本轮行情涨势之强劲,不仅大幅超越了此前的普遍预期,更已突破2018年创下的历史峰值。市场分析预计,此轮上涨趋势或将持续至2026年上半年。

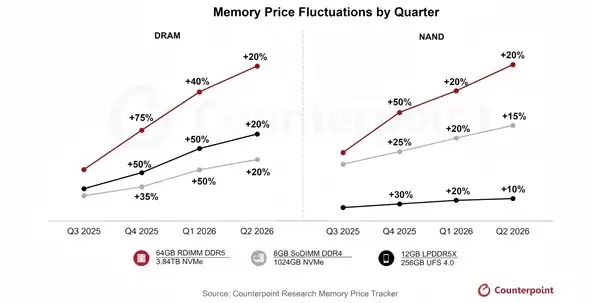

根据预测,2026年第一季度存储产品价格将再度攀升40%至50%。虽第二季度涨幅预计有所放缓,但仍有望维持约20%的同比增长。以服务器领域广泛使用的64GB RDIMM内存条为例,其价格走势呈现出明显的阶梯式跃升:2025年第三季度单价为255美元,约合每Gb 0.50美元;至第四季度则迅速攀升至450美元,折合每Gb 0.88美元,单季涨幅超过76%。

展望未来,该型号产品在2026年3月的价格预计将突破700美元,达到每Gb 1.37美元。若当前供需紧张局面未能有效缓解,年内单价进一步升至1000美元(约合每Gb 1.95美元)也并非不可能。相比之下,2018年存储价格处于最高点时,同规格产品的单位成本仅为每Gb 1.00美元,而当前预期价格已接近翻倍。

消费电子领域亦深受影响,高端智能手机市场尤为明显。对于配置16GB至24GB LPDDR5X内存以及512GB到1TB UFS 4.0闪存的旗舰机型而言,其存储部分在整机物料成本中的占比显著上升,目前普遍已达20%以上,部分型号甚至更高。这反映出存储成本结构的根本性变化。

从供给端看,尽管预计2026年DRAM产量将实现24%的年度增长,且主要厂商持续加大资本投入,但由于AI服务器对高性能存储需求的爆发式增长,生产线资源正不断向高端产品倾斜,导致中低端及通用型存储产能受到挤压。短期内,整体市场的供需失衡状况难以扭转。

本轮存储价格持续走高的核心驱动力,源于人工智能和数据中心建设带来的刚性需求,叠加制造端产能结构的调整。价格屡创新高不仅刷新了历史纪录,也迫使终端硬件成本体系进行重新调整——旗舰手机存储成本占比突破两成即是明证。虽然产能预计在2026年会有所释放,但供需缺口仍将持续一段时间。产业链上下游相关企业及终端用户需提前应对这一长期趋势。