【CNMO科技消息】12月26日,奥维云网公众号消息称,全球电视出货量在2025年预计将出现小幅下滑,而到了2026年,市场可能呈现以下几大趋势:

华为智慧屏Mate TV

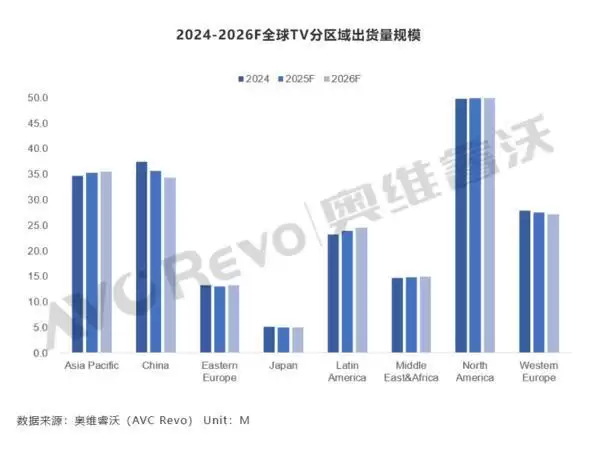

2026年全球电视出货量预计同比下滑

自2025年第四季度起,存储芯片价格上涨对各行业的影响日益突显,部分品牌厂商已计划调高整机价格。预计2026年“世界杯”赛事对电视市场的拉动作用,或将难抵存储价格上涨带来的负面影响,全球电视出货量预计将同比下滑。

中国、欧洲出货下降,北美预期持稳

中国市场需求持续疲软,2025年整体拉动力减弱,全年出货量同比下滑4.8%。鉴于2025年电视市场的刺激性政策效果有限,预计2026年中国市场电视出货可能延续下行态势。北美市场2026年电视出货量预计同比持平。欧洲市场电视出货量同样预计同比下滑,其中东欧市场出货可能实现同比增长,而西欧市场则预期下降。

新兴市场仍有增长预期,但增速预计放缓

新兴市场拥有庞大的人口基数,2026年亚太、拉美、中东非洲市场电视出货有望实现增长。然而,内存价格上涨引发整机端全面涨价,新兴市场作为对价格高度敏感的地区,其增长空间将受到限制。

电视制造产能向海外转移趋势持续

中国电视制造产能向海外转移的趋势预计将持续。墨西哥目前已成为品牌厂、代工厂产能扩充的重地,TCL、高创、TPV、兆驰等企业在2025-2026年均有墨西哥扩产计划。

中国品牌保持扩张,外资品牌持续衰退

中国头部品牌海信、TCL凭借海外扩张策略与供应链优势,出货规模逐年增长;外资品牌出货规模持续衰退,已陷入盈利困境。2025年以来,三星电子第三季度财报显示亏损,LG电子自2024年第四季度以来连续亏损,已启动提前退休应对难关;Funai出售北美电视业务,松下考虑出售或缩减电视业务,索尼电视业务持续衰退。按目前发展态势,2028年中国品牌有望问鼎世界第一。

TOP5席位或现变动

自2019年以来,三星电子、LG电子、海信、TCL、小米各自占据全球电视出货TOP5一席之地。创维因自有品牌海外业务增长缓慢,一直徘徊在TOP5之外。2025年以来,创维先是收购了Funai北美电视业务,近期又取得松下日本以外区域授权,预计2026年创维自有品牌全球电视出货有望达到1100万台,届时将跻身全球TOP5行列。

Mini LED与85+超大尺寸增速预计放缓

Mini LED与85+以上电视在2024-2025年出货规模迅速成长,中国品牌市场份额已超过韩国品牌。2026年Mini LED与85+电视仍将保持规模增长优势,但增速较2024、2025年将有所放缓。

韩国品牌主导OLED市场,2026年预计小幅增长;8K电视持续衰退

OLED技术虽有先发优势,但其供应商仅有LGD、SDC两家,且OLED TV价格与主流LCD TV价差过大,虽然已销售10余年,出货规模在2024年最高峰时也未突破700万台。2026年OLED电视出货预计小幅增长,出货规模约660万台。

2025年8K电视出货预计仅有10万台,三星份额高达85%以上,但2026年三星并未规划8K新品,未来几年全球8K电视出货规模预计持续衰退。

2026年RGB TV预计起量,全年规模有望达50万台

2025年RGB技术成为市场热点。继海信率先在UX系列实现商用化以来,三星与TCL也相继推出RGB TV,2025年销量预计2万台。2026年RGB品牌阵营将进一步扩容,索尼与LG电子预计2026年开启RGB TV销售。2026年全球RGB TV出货有望达到50万台。

电视从被动观看视频设备向巨幕手机转变

近年电视规模难有突破的一个重要原因,是电视作为被动的视频观看设备,替代品众多。2025年9月华为发布Mate TV,首次引入手机级芯片,将电视变为“巨幕手机”,成为主动交互中心,其使用场景也从娱乐场景扩充到教育、会议场景,重新定义大屏设备未来。长远来看,这有望为电视行业带来颠覆性变化。