进入2025年,全球电视市场延续着“头部稳固、腰部突围”的竞争格局。值得注意的是,根据群智咨询(Sigmaintell)发布的最新数据,2025年全球电视出货量预计为2.206亿台,同比微降0.7%,市场正式步入存量竞争与结构升级并重的新阶段。

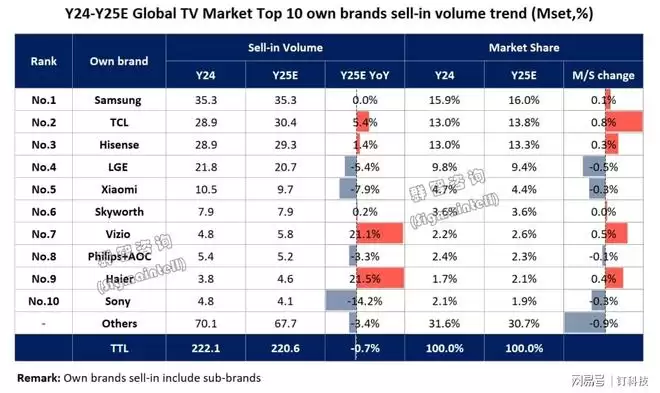

前三甲地位稳固,三星、TCL出货量均突破3000万台大关。

全球仅有两大品牌出货量跨越3000万台门槛,这标志着行业顶端竞争壁垒进一步提升。

三星以3530万台的出货量蝉联冠军,市占率微升至16%,凭借高端显示技术成功捍卫了利润防线。TCL以3040万台紧随其后,同比实现5.4%的增长,成为增长势头最显著的头部品牌,其Mini LED技术的全球化普及功不可没。

海信(含东芝)以2930万台的成绩位居第三,市占率达到13.3%。三星、TCL、海信三大品牌合计占据全球超过43%的市场份额,前三甲地位难以撼动,形成了稳固的第一梯队。

高增长阵营表现亮眼,Vizio、海尔增速突破20%。

在整体市场微降的背景下,仍有品牌实现了双位数的强劲增长。美国品牌Vizio出货量预计达580万台,同比增长21.1%,这主要得益于其在北美市场渠道与内容服务协同效应的释放。

中国品牌海尔的表现尤为突出,出货量预计为460万台,同比大幅增长21.5%,市占率提升至2.1%。海尔通过差异化的场景化电视与智慧家庭生态联动,在细分市场取得了显著突破。

中国力量整体崛起,仅小米短期调整。

中国品牌军团表现相当亮眼。在进入TOP10的中国品牌中,仅有小米一家出现短期调整,其余品牌均实现增长。除了TCL、海尔的高增长外,海信稳步前行,创维出货量保持稳定。这反映出中国品牌在技术创新、供应链效率和全球运营能力上的整体提升,正持续重塑全球产业格局。

与之形成对比的是,日韩传统品牌如LG电子与索尼分别出现5.4%和14.2%的下滑,面临较大压力。

展望2026年,并购与高端化或重塑前五格局。

展望2026年,全球电视市场预计仍将小幅下行,但呈现出明显的结构性机遇:

一是成本与需求的对冲。面板与芯片成本波动,将与欧洲杯、奥运会等体育大年带来的换机需求形成对冲,市场总量预计保持平稳,但大尺寸、高端产品占比将持续提升。

二是高端结构优化。8K、Mini LED、OLED等高附加值产品增速将远超大盘,品牌高端技术实力成为竞争关键。

三是格局变数隐现。前五品牌格局可能受到创维等潜在并购动作的影响。同时,小米正积极推动高端化突围,其能否凭借生态与科技的融合重塑品牌定位,值得关注。

综合来看,全球电视行业已进入“量稳质升”的深化阶段。头部品牌凭借技术、供应链与全球化能力构筑护城河,而中腰部品牌则通过差异化、区域深耕或生态协同寻找增长空间。中国品牌的集体崛起,正持续改写全球彩电产业链的价值链与品牌版图。