A股市场最近迎来了一家瞄准科创板第五套上市标准的生物医药公司。

12月22日,上交所披露,苏州信诺维医药科技股份有限公司(以下简称“信诺维”)科创板IPO申请已获受理,保荐机构为国泰君安证券股份有限公司。

依据第五套上市标准,这家公司的经营底色十分鲜明:拥有具备潜力的核心产品管线,但仍处于商业化前未盈利的阶段,亟需资金补充“弹药”以支持后续研发。

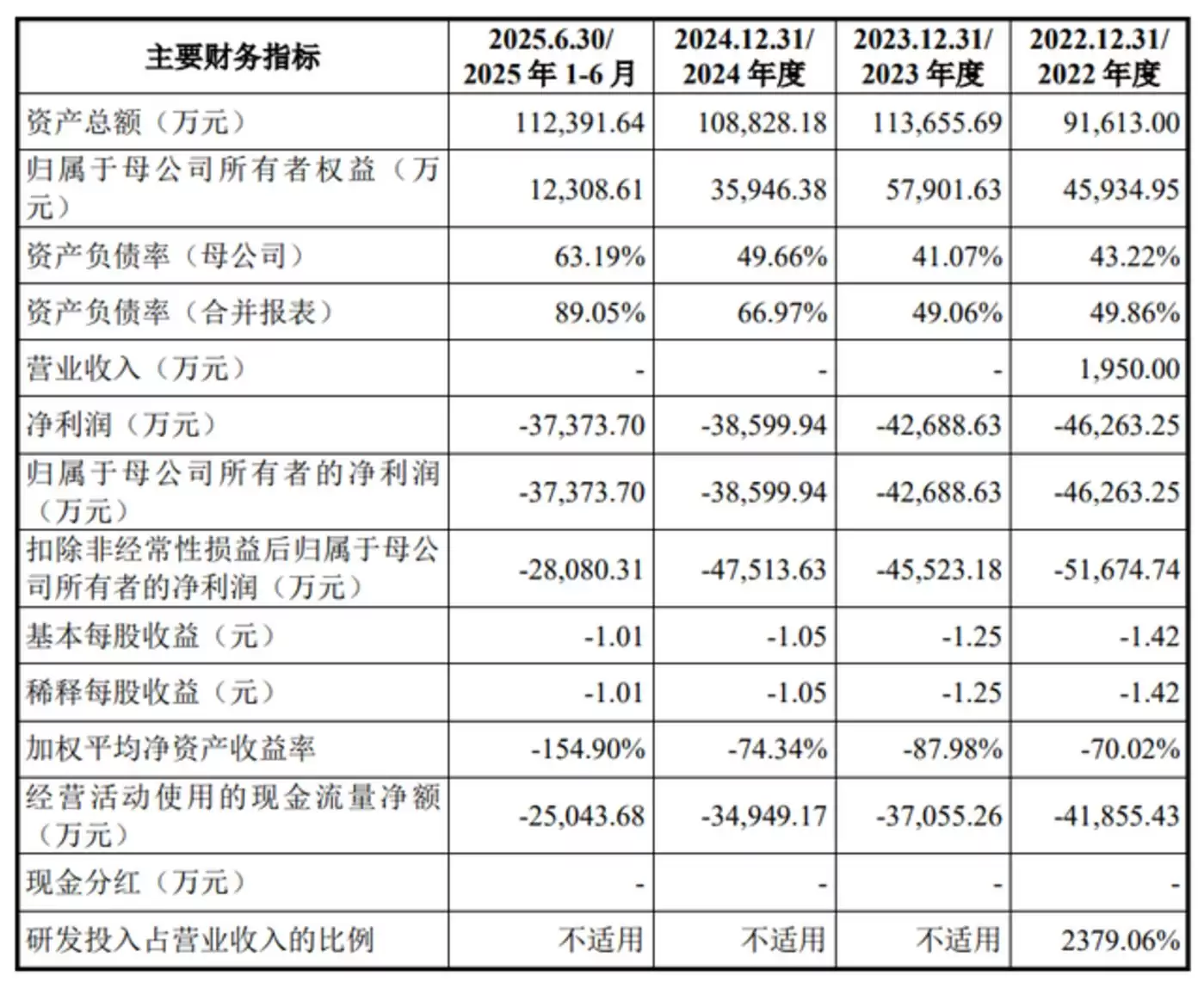

招股书显示,2022年度、2023年度、2024年度及2025年1-6月,信诺维归属于母公司股东的净利润分别为-4.63亿元、-4.27亿元、-3.86亿元和-3.74亿元,持续处于亏损状态。

“1+3+N”的产品故事

此次IPO,信诺维计划募集资金29.4亿元人民币,其中23.4亿元将用于新药研发,6亿元用于补充流动资金。具体来看,信诺维在创新药研发方面确实拥有明确的“卖点”。

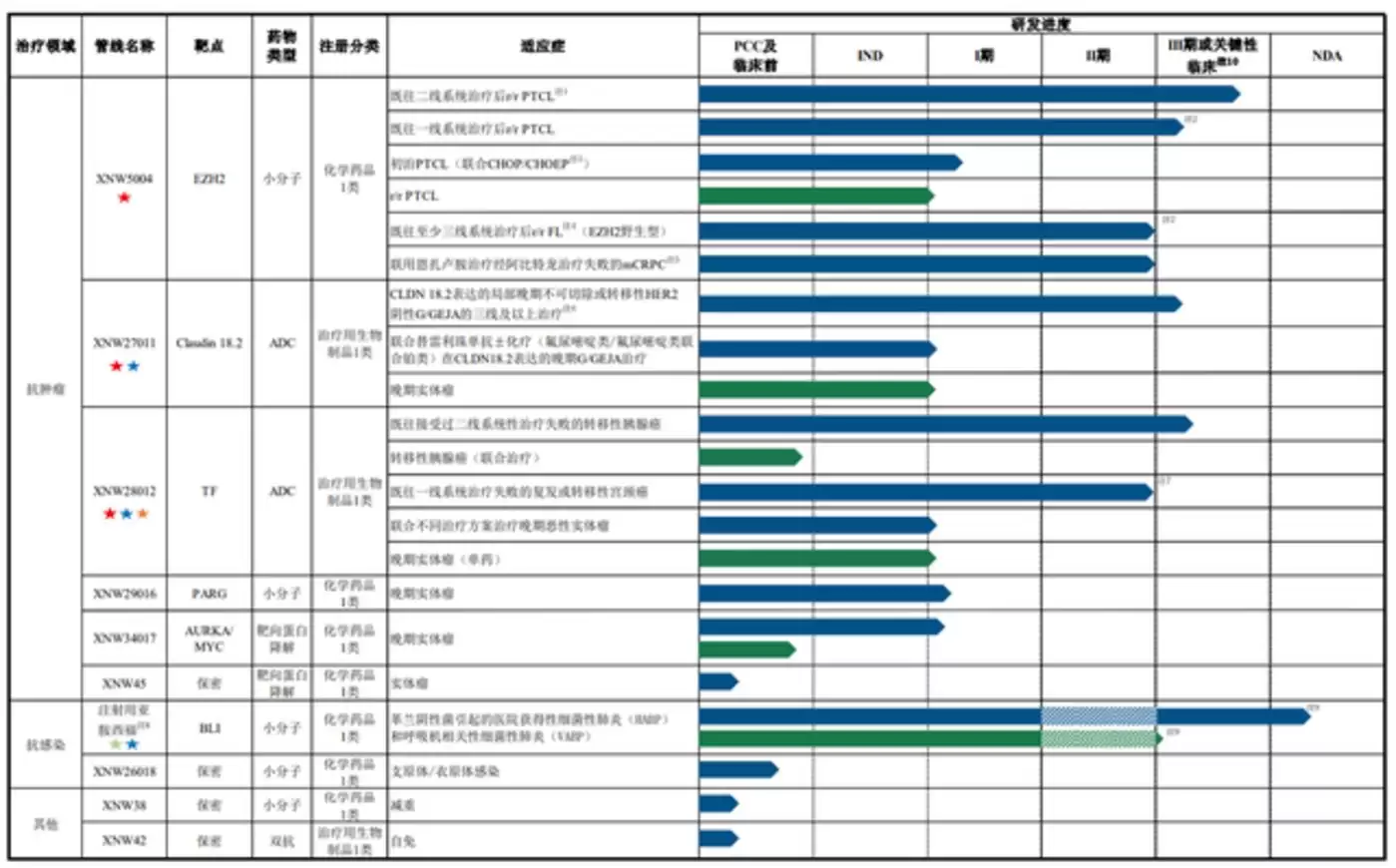

招股书显示,公司开发了10款主要在研创新药管线,整体产品布局呈现出“1(NDA申请阶段)+3(III期临床)+N(早期在研)”的梯队结构。

首先是“1”:抗感染领域的注射用亚胺培南西司他丁钠(一种由公司自主研发的新型β-内酰胺酶抑制剂福诺巴坦(XNW4107)与亚胺培南、西司他丁钠组成的复方制剂),用于治疗革兰阴性菌引起的医院获得性细菌性肺炎(HABP)和呼吸机相关性细菌性肺炎(VABP)。该药物的新药上市许可申请(NDA)已获得受理,预计2026年有望实现获批上市,将助力解决国内革兰阴性菌抗生素耐药困境;此外,该产品还获得了美国FDA的合格感染疾病产品认证(QIDP)以及快速通道认定(FTD)。

其次是“3”:抗肿瘤领域的XNW5004(EZH2抑制剂)、XNW27011(靶向Claudin 18.2的ADC药物)以及XNW28012(靶向TF的ADC药物)均已处于III期或关键性临床研究阶段。上述药物均在临床试验中展现出优越的疗效,可以为胰腺癌、胃癌、前列腺癌、外周T细胞淋巴瘤等重大疾病领域提供“从无到有”或“从有到优”的治疗手段。上述在研管线均已获得中国国家药品监督管理局药品审评中心(CDE)的突破性治疗药物认定,且XNW27011以及XNW28012已获得美国食品药品监督管理局(FDA)的快速通道认定(FTD),XNW28012已获得美国FDA的孤儿药认定(ODD)。

除此之外,信诺维还有多个候选药物处于临床开发早期阶段或临床前研发阶段。

整体来看,信诺维已经具备了丰富的“货架”储备。这些产品面向需求广阔的抗感染、抗肿瘤市场,同时也获得了一些权威机构的认可。但从投资者角度来看,当前科创板创新药板块似乎并不缺乏这样的经典故事,关键还是要看药企的研发成果能否顺利实现商业化转化。

创新路上还需“排忧解难”

就前文提到的4个核心创新药产品,信诺维已经明确了商业化节点:预计将于2026年至2028年间陆续获批上市。然而,前进道路上的潜在风险并未完全消散。

以即将商业化的注射用亚胺培南西司他丁钠为例,信诺维在招股书中指出,CDE在药品的注册审评审批阶段将重点关注药品的安全性、有效性和质量可控性等多方面因素。该产品用于治疗HABP/VABP能否最终获批上市,仍取决于CDE的综合审评结果,存在一定的不确定性。

而就公司的研发能力而言,信诺维称其核心技术平台的有效性与成熟度还有待进一步验证。

据悉,信诺维已搭建了小分子靶向药物开发平台、复杂抗体药物开发平台以及靶向蛋白降解药物开发平台三大技术平台。前两大平台均产出了已达临床后期阶段的管线,但尚无商业化上市产品以最终验证平台技术;后一个平台产出的药物管线均处于早期研发阶段,进度最快的口服蛋白降解剂XNW34017已开展I期临床研究。临床前研究结果不一定能准确预测人体中的临床试验数据,更无法预测药品能否最终获批上市。

此外,市场竞争同样不容忽视。

信诺维坦言,尽管其注射用亚胺培南西司他丁钠产品具有广谱抗菌性且在碳青霉烯耐药人群中具有潜在更好疗效等优势,但抗生素类药物已有多年的临床使用历史,国内已有多款抗生素获批用于相应适应症,市场竞争颇为激烈。

XNW5004在PTCL(外周T细胞淋巴瘤)、r/rFL(复发或难治性滤泡性淋巴瘤)、mCRPC(转移性去势抵抗性前列腺癌)等适应症的同靶点药物全球研发进度中排名前三,但同靶点已有2款药物在国内获批上市,占据了一定的先发优势。

XNW27011与XNW28012均为创新ADC药物,但相关靶点的全球竞争格局中已有多个研发进度相近的在研ADC药物。