作为全球领先的晶圆代工企业,台积电近年来的发展呈现出显著的上升态势。回顾其成长历程,极紫外光刻(EUV)工艺的量产成为关键的转折点,自此,公司业绩与利润开始步入高速增长通道。

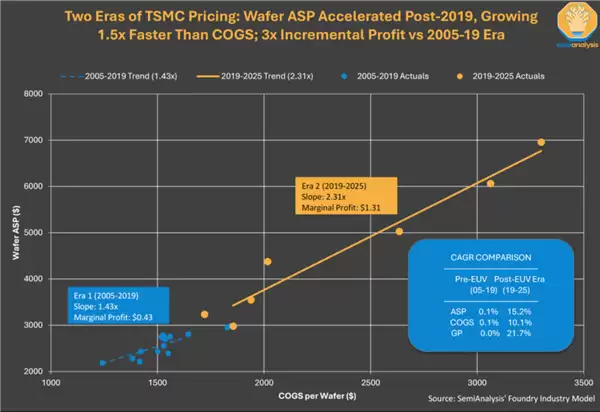

半导体行业研究机构的数据分析显示,台积电过去二十年的发展可分为两个明显不同的阶段:2005年至2019年为第一阶段,2019年至今为第二阶段。在前十四年中,尽管时间跨度较长,但每片晶圆的平均销售价格仅增长了32美元,年均复合增长率低至0.1%,相应的生产成本增速也同样维持在0.1%的低水平。

然而自2019年起,形势发生根本转变。晶圆平均售价在此后六年中飙升了133%,年复合增长率跃升至15.2%,而单位成本的增速则控制在10.1%。这一差异使得单片晶圆的盈利能力大幅提升,累计利润增长达到原有水平的3.3倍。

从投入产出比来看,2019年之前每增加一美元成本,仅能带动售价上升1.43美元,即带来0.43美元的附加值;而在此之后,每增加一美元成本,售价可提升至2.31美元,附加值显著增强,盈利能力实现了质的飞跃。

台积电于2018年正式导入EUV技术进行量产,初期产能有限,但从2019年开始大规模释放产能,恰逢全球半导体供应链经历深度重构,进一步巩固了其在先进制程领域的领先优势,也为定价能力的提升创造了条件。

目前台积电每片晶圆的平均售价已达到约7000美元。相比之下,其他主要代工厂同期的均价约为924美元,尚不足其七分之一。造成这一巨大差距的核心原因在于台积电在先进工艺上的绝对领先地位。

据悉,该公司计划于今年底投入量产的2纳米制程,单片晶圆报价预计将接近3万美元,折合人民币逾20万元,相当于当前平均售价的四倍以上。更有市场消息指出,未来三年内台积电将继续上调代工价格,其中A16工艺节点的报价或上涨约50%,届时单价有望逼近4.5万美元。

面对如此高昂的成本,部分客户已开始考虑转向其他代工方寻求合作。然而,目前三星与英特尔在技术成熟度和产能规模方面仍难以与之全面抗衡,因此台积电在价格调整方面具备较强主导权。即便是苹果、NVIDIA等核心大客户,虽可能享有一定程度的议价空间,但在整体涨价趋势面前仍需要接受现实。