12月23日消息,据摩斯IPO报道,北交所上市委员会将于12月26日召开审议会议,对浙江新恒泰新材料股份有限公司的首次公开发行申请进行审核。公司计划募集资金3.8亿元,由浙商证券股份有限公司担任保荐机构,北京市君合律师事务所提供法律服务,立信会计师事务所(特殊普通合伙)负责审计工作。

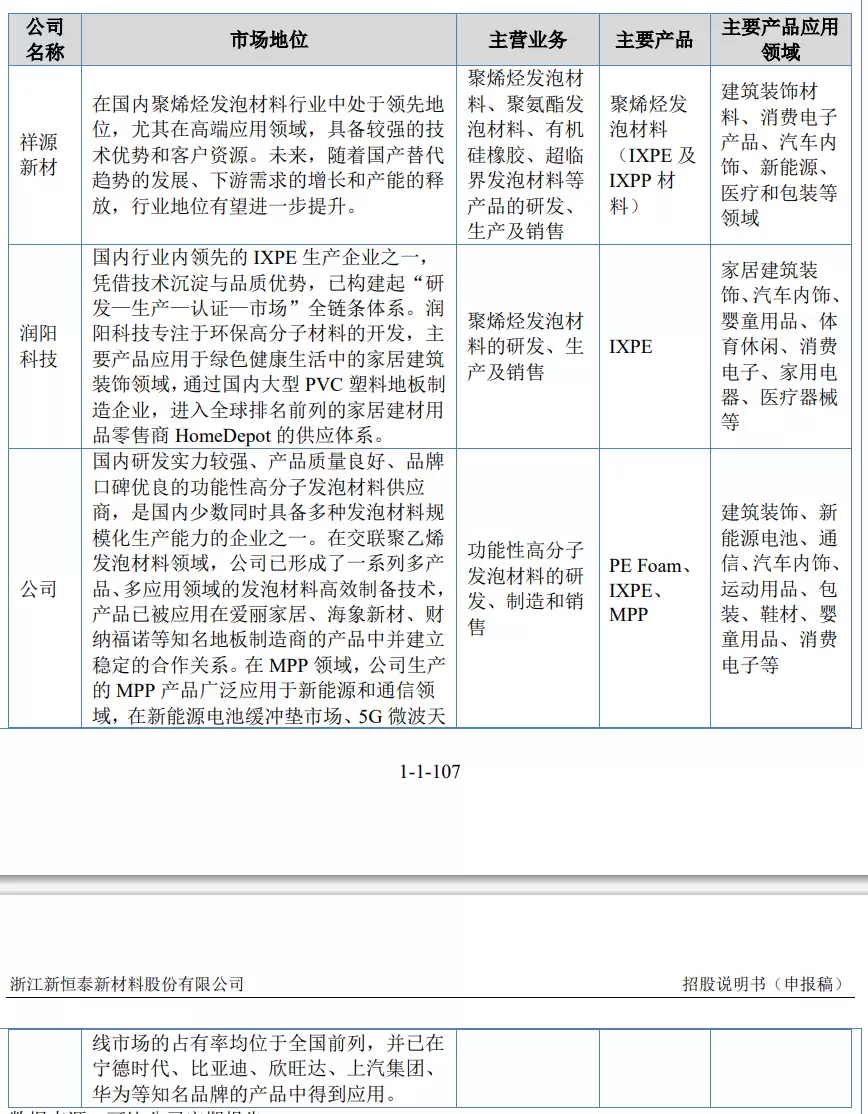

新恒泰专注于功能性高分子发泡材料的研发、制造与销售,经过十余年发展,现已成为国内具备多种发泡材料规模化生产能力的知名供应商。公司主要产品线丰富,包括化学交联聚乙烯发泡材料(PEFoam)、电子辐照交联聚乙烯发泡材料(IXPE)、聚丙烯微孔发泡材料(MPP),同时也涵盖聚氨酯微孔发泡材料、非发泡PVC耐磨层等。

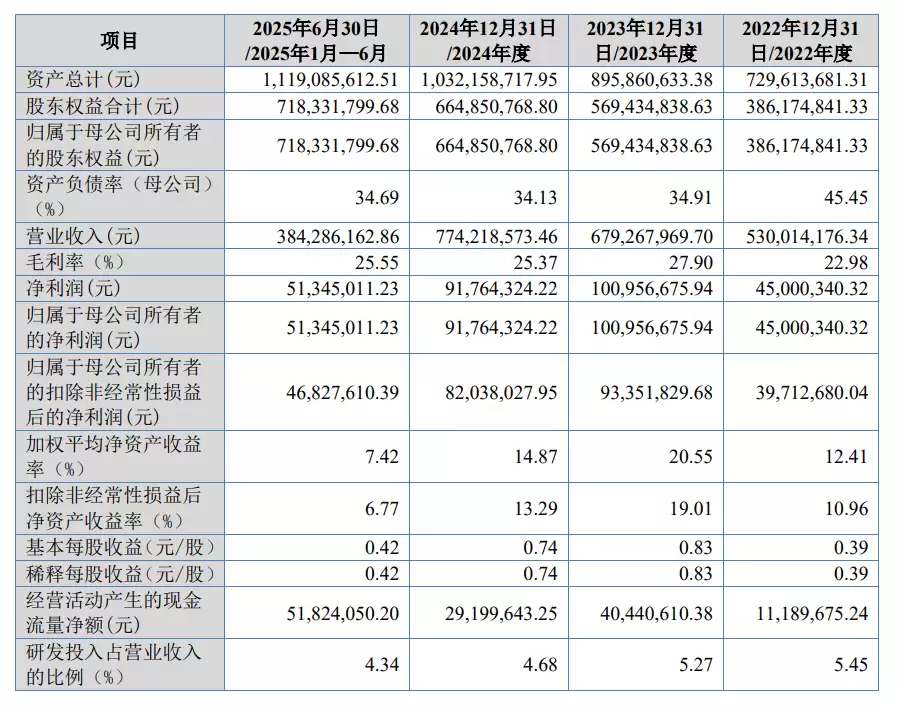

报告期内(2022年至2025年上半年),新恒泰的营业收入分别为5.3亿元、6.79亿元、7.74亿元及3.84亿元;净利润则依次为4500.03万元、1.01亿元、9176.43万元和5134.5万元。

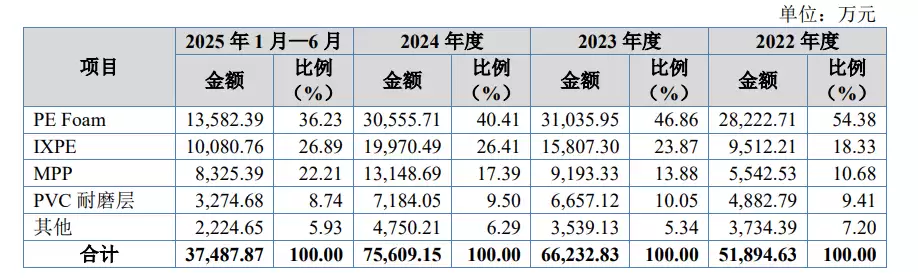

公司核心产品包括PEFoam、IXPE、MPP及PVC耐磨层等。报告期内,各类主要产品的销售收入整体均呈现上升态势。

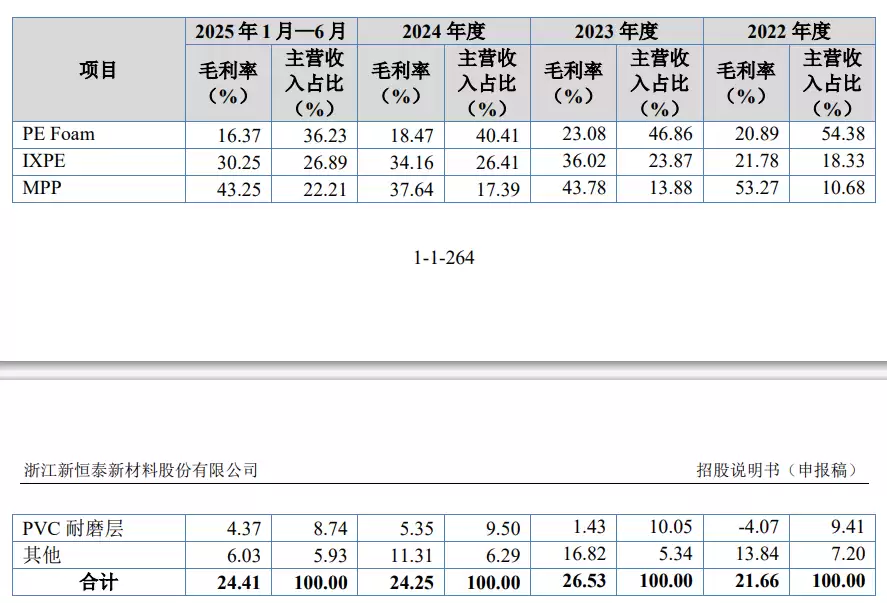

报告期内,公司营业收入主要来源于主营业务收入,各期主营业务收入占营业收入的比重均保持在97%以上。公司综合毛利率主要受主营业务毛利率影响。报告期各期,公司主营业务毛利率分别为21.66%、26.53%、24.25%和24.41%,与公司综合毛利率的变动趋势基本一致。

报告期内,公司综合毛利率分别为22.98%、27.90%、25.37%和25.55%。2023年度及2025年1-6月,公司毛利率水平与同行业可比公司平均水平较为接近。2022年度及2024年度,公司毛利率与同行业可比公司相比略有差异,但变动趋势保持一致。

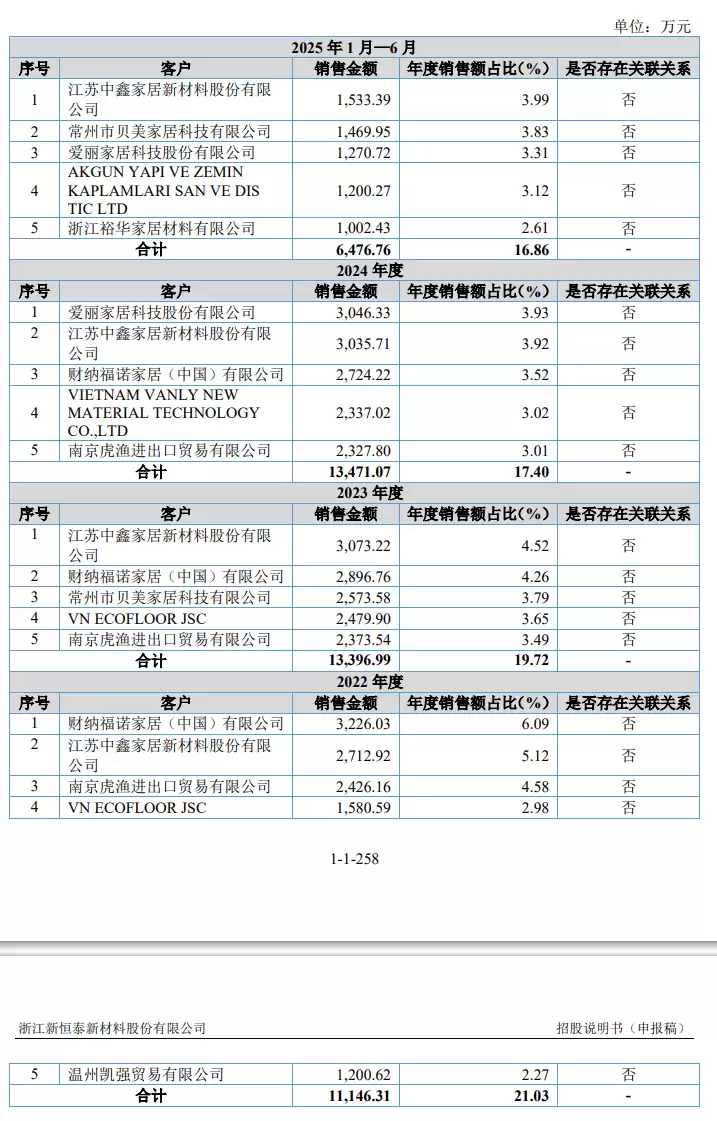

报告期内,公司前五大客户构成相对稳定,不存在向单一客户销售收入占总销售额50%以上的情况,不存在严重依赖少数客户的情形。

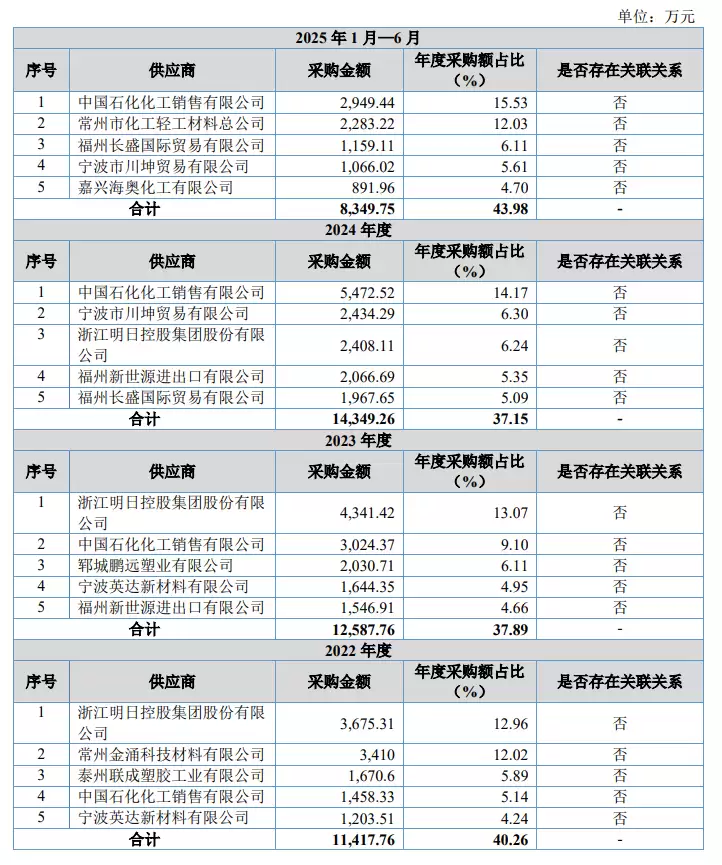

报告期内,公司不存在向单一供应商采购金额占比超过50%的情况,公司不存在严重依赖个别供应商的情形。

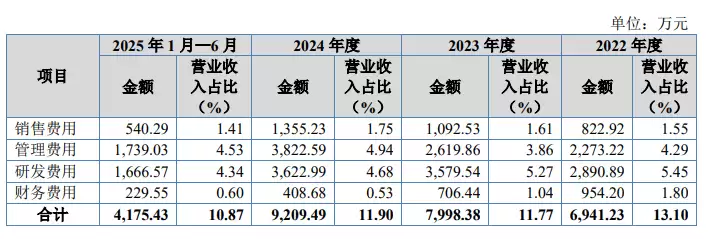

报告期内,公司期间费用合计分别为6,941.23万元、7,998.38万元、9,209.49万元及4,175.43万元。随着公司业务规模的持续扩大,期间费用金额逐年增长。

报告期各期,期间费用占当期营业收入的比重分别为13.10%、11.77%、11.90%和10.87%。受益于收入增长带来的规模效应,期间费用率整体呈现小幅下降趋势。

公司销售费用主要由职工薪酬、业务招待费、业务宣传费等构成。报告期内,公司销售费用分别为822.92万元、1,092.53万元、1,355.23万元和540.29万元,销售费用率分别为1.55%、1.61%、1.75%和1.41%。从2022年至2024年,公司销售费用逐年有所增加。报告期内,公司销售费用率低于同行业可比上市公司平均水平。

公司管理费用主要由职工薪酬、折旧及摊销、中介及咨询服务费、办公费等构成。报告期内,公司管理费用分别为2,273.22万元、2,619.86万元、3,822.59万元和1,739.03万元,管理费用率分别为4.29%、3.86%、4.94%和4.53%。2023年度,公司管理费用较2022年度有所增加。报告期内,公司管理费用率低于同行业可比上市公司平均水平。

公司研发费用主要由耗用材料、职工薪酬、燃料动力、折旧摊销等构成。报告期内,公司研发费用分别为2,890.89万元、3,579.54万元、3,622.99万元和1,666.57万元,研发费用率分别为5.45%、5.27%、4.68%和4.34%。

报告期内,公司财务费用分别为954.20万元、706.44万元、408.68万元和229.55万元,财务费用率分别为1.80%、1.04%、0.53%和0.60%。公司财务费用主要为利息费用及汇兑损益。