2026年,全球电视市场正面临下行压力加剧与竞争格局重塑的双重考验。行业机构奥维睿沃(AVC Revo)的预测报告指出,多重不利因素相互叠加,将导致全球TV出货量出现同比下滑,而长期稳定的全球前五大品牌阵营也可能迎来新一轮排位变动。其中,创维的强势突围成为最大变数,目前排名第五的小米或将因此被挤出前五名之外。

尽管有“世界杯”等大型体育赛事的刺激,但存储芯片价格上涨带来的成本压力,预计将对整体出货形成明显抑制。2026年全年电视出货量可能出现同比下滑的趋势。

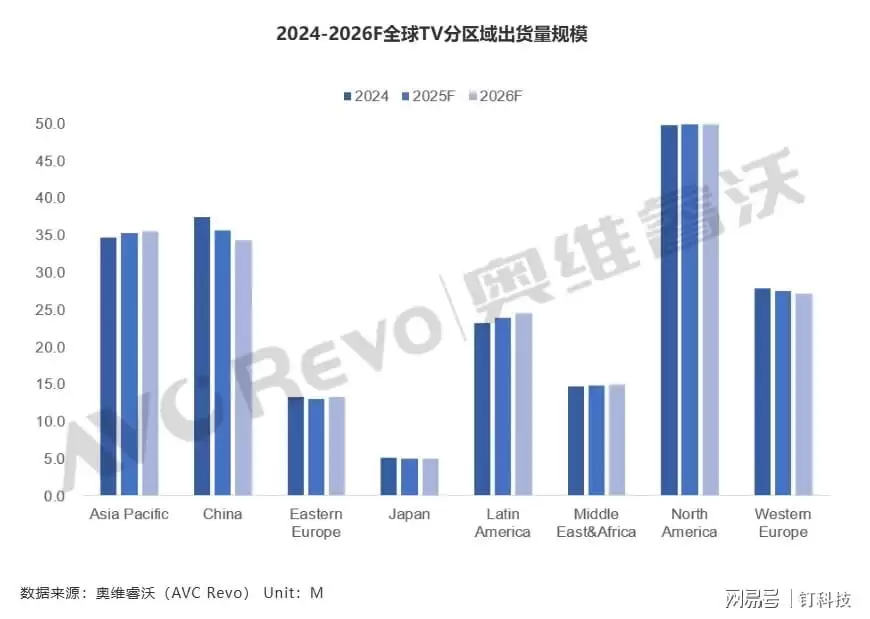

除了上游材料短缺、关税政策多变等外部挑战,不同区域市场也呈现出分化态势:在成熟市场中,中国因内需疲软加之“国补”政策拉动效应减弱,预计将持续低迷;欧洲市场同样看跌;北美市场或许能勉强维持平稳。与此同时,新兴市场虽具备增长潜力,但受整机价格上涨影响,增速亦将有所放缓。

在此整体承压的背景下,电视品牌的竞争格局也将发生值得关注的变化。长期以来,全球电视出货前五名由三星、LG、海信、TCL和小米占据。然而,2026年这一席位可能出现异动。

其中最大的变量来自创维:通过收购Funai的北美业务并获得松下在海外市场的品牌授权,创维获得了重要的市场与品牌资源加持。预计2026年其自有品牌出货有望突破1100万台,从而强势跻身全球TOP5行列。这一跃升不仅将打破原有的市场格局,也对目前处于第五位的小米构成了直接威胁。

与此同时,中国头部品牌海信、TCL依托供应链优势与海外扩张策略,依旧保持规模增长;而以三星、LG为代表的外资品牌则陷入盈利困境,业务收缩甚至面临亏损,这进一步显示出全球电视产业重心正加速东移的趋势。

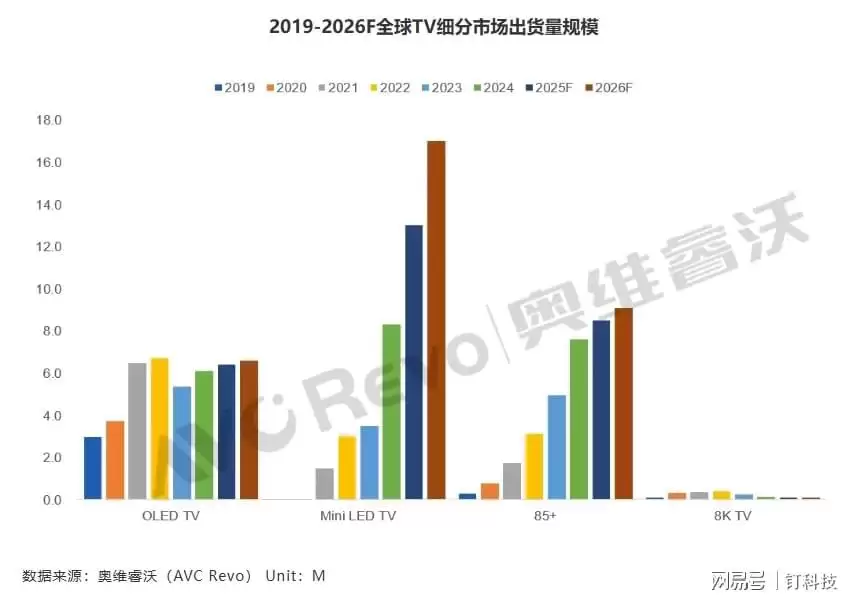

技术路线上,Mini LED与85英寸以上超大尺寸电视的增长,预计将因补贴政策退坡而放缓;OLED电视虽由韩国品牌主导,但增长空间有限;8K电视则持续边缘化。值得注意的是,RGB电视作为新兴显示技术,在多家品牌厂商的推动下,预计将于2026年开始起量,成为市场中的一抹亮色。

从长远来看,电视产品正从传统的被动观影设备,向具备更强互动能力的“巨幕手机”形态演进。华为等厂商已率先引入手机级芯片,积极拓展教育、会议等新场景。这一转变或许将为陷入规模瓶颈的行业带来新的想象空间。但在2026年,市场仍需首先应对出货下滑与格局重塑的双重考验。