时光飞逝,转眼已是十二月。2025年的帷幕尚未落下,一股刺骨的寒意却已悄然袭来——来自市场的多项数据和表现纷纷预示,2026年或许将成为中国汽车工业史上最为严峻的一年。

新能源汽车的出口增速虽然不慢,但目前基数依然相对有限。

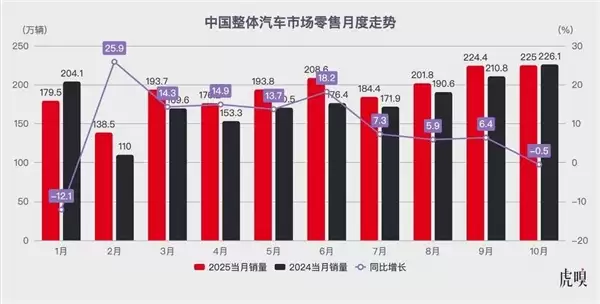

根据乘联会公布的行业数据,国内乘用车月度零售销量在年初曾借助“价格战”等因素实现了约15%的同比增长。然而自今年7月起,这一增速便开始急速放缓,到了10月份甚至出现了整体负增长。结合乘联会对11月前三周的销量统计来看,行业销量下滑的势头相当猛烈:

11月第一周,全国乘用车日均零售量为4.6万辆,同比下降19%,环比下降4%;

11月第二周,全国乘用车日均零售量为6.7万辆,同比下降9%,环比下降7%;

11月第三周,全国乘用车日均零售量回升至7.1万辆,但同比仍下降7%,环比有所增长,幅度为7%。

面对总体市场的低迷,各家车企的表现自然也不容乐观。以今年各车企的年度销售目标完成情况为例,截至11月,仅有少数几家销量基数尚小的新势力提前达成了目标(尽管车企乐于设定略高的目标,但今年未能达标的比例确是近年最高):

比亚迪:目标460万辆,1-11月累计销量418万辆,完成目标仍有挑战;

上汽集团:目标450万辆,1-11月累计销量411万辆,有望刚好达标;

一汽集团:目标345万辆,1-11月累计销量300万辆(含部分商用车),达标仍有压力;

奇瑞:目标326万辆,1-11月累计销量256万辆,达标基本无望;

吉利汽车:原定目标271万辆,后上调至300万辆,1-11月累计销量279万辆,有望达成目标;

鸿蒙智行:目标100万辆,1-11月累计销量49.4万辆,达标无望;

小米汽车:目标30万辆,1-11月累计销量超32万辆,已经达成目标;

理想汽车:目标70万辆,1-11月累计销量36万辆,达标无望;

零跑汽车:目标50万辆,1-11月累计销量53.6万辆,已经达成目标;

蔚来汽车:目标46万辆,1-11月累计销量27.8万辆,达标无望;

小鹏汽车:目标35万辆,1-11月累计销量39.2万辆,已经达成目标。