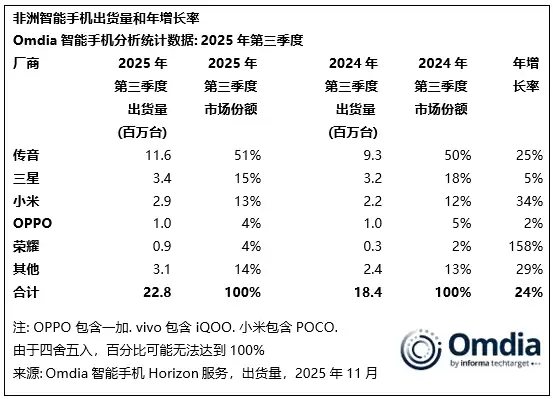

2025年第三季度,非洲智能手机市场迎来了久违的强劲反弹,出货量同比大幅增长24%,创下自2024年以来的首次双位数增长。其中,北非及撒哈拉以南多数地区表现尤为亮眼,南非以31%的增速领跑,主要得益于预付费机型促销以及9%消费税的取消;尼日利亚增长29%,汇率趋稳推动150美元以下机型换机需求;埃及增长19%,中端产品通过渠道下沉进一步渗透市场;肯尼亚增长17%,分期付款方案的普及有效提升了购买力。阿尔及利亚增幅为4%,是唯一未进入两位数增长的市场。整体来看,市场需求回暖态势明显。

品牌方面,传音旗下TECNO、Infinix和itel合计出货量同比增长25%。凭借Camon 40、Spark 40等新品在埃及、尼日利亚等六国的强劲表现,其在100美元以下入门级市场占据56%的份额,整体市场份额达到51%。

三星在高端市场保持领先地位,Galaxy S24系列在塞内加尔等多国需求旺盛,但整体出货增速仅为5%,目前市场份额为15%。

小米持续加快非洲布局,REDMI 15C等机型占其总出货量的一半,公司计划进一步拓展至15个新市场,并在摩洛哥开设旗舰店。当前市场份额为13%,出货量同比增长达34%。

OPPO聚焦北非市场,在中端领域稳步推进,市场份额为4%,同比增长2%。

荣耀已连续三个季度实现三位数同比增长,凭借200 Lite等高性价比产品在南非市场迅速提升占有率,当前市场份额同样为4%,与OPPO持平,但增长率高达158%。

展望未来,分析机构预测2026年非洲智能手机市场将出现6%的下滑。主要原因包括内存成本上升、海运保险费用增加以及多国货币贬值。其中,80至150美元价格区间的产品面临较大定价压力。建议各厂商深化本地化运营,优化库存管理,并加强与消费金融平台的合作,以应对潜在挑战。