在加密货币生态系统中,支付扮演着关键角色。每天,链上和链下都有数以万计的加密支付在发生。一种新兴的加密货币如果具备实际支付功能,其价值往往会相应增长。同时,支付也成了连接Web2和Web3世界的重要桥梁。

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

Web3支付生态概览

在Web3支付这片蓝海中,部分参与者通过提供支付渠道获得了可观收益,另一些开发者则致力于打造更加安全的钱包技术。那么,资金在Web3世界中究竟如何实现转移?本文将带你深入了解Web3支付行业中的各类业务场景与项目。

传统支付巨头布局Web3

去年8月,PayPal宣布推出与美元挂钩的稳定币PYUSD,适用于转账和支付业务。今年4月,金融基础设施平台Stripe表示将在数周内把稳定币支付功能集成到其支付套件中,并于今年夏季开始支持USDC支付。6月份,万事达卡宣布首次推出点对点交易的基础设施功能Mastercard Crypto Credential,以帮助拉美和欧洲用户实现跨币种的跨境支付。

传统支付行业巨头近年来纷纷高调进入Web3支付领域,其背后的驱动因素主要有以下几点:

传统支付流程解析

在探讨具体原因之前,我们首先需要了解支付的基本概念。支付的本质是资金的流动与转移。在传统支付行业中,用户通过现金支付、银行卡转账以及第三方支付平台完成资金流转。

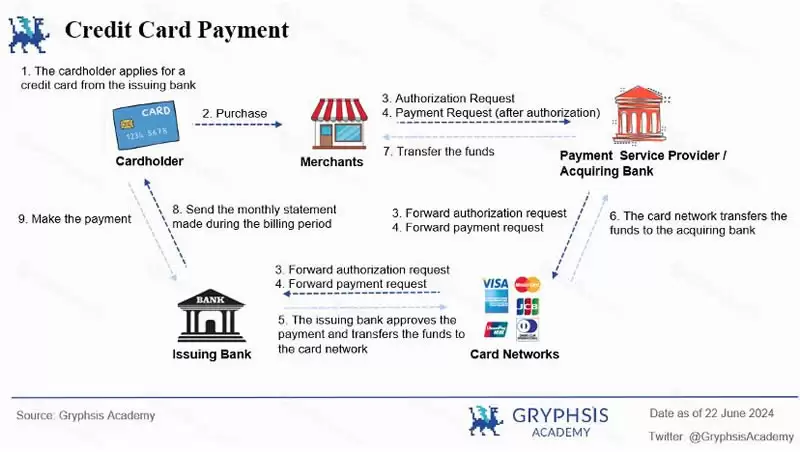

一笔跨境支付的完成通常需要多个参与方的协作支持。以银行卡支付链路为例,参与方和跨境支付流程主要包括:

- 持卡人(用户/买家):在商户处选择商品或服务并发起支付请求

- 商户:需要接入支付服务提供商提供的支付网关,通过集成的支付网关接收和处理支付

- 支付服务提供商:提供支付网关和支付处理等服务。用户输入的支付信息通过支付网关发送支付请求,部分支付服务提供商也会提供收单服务

- 收单机构:与商户合作的银行或金融机构。收单机构接收支付请求,并将其转发给卡组织,还负责处理交易授权后的清算和结算

- 卡组织(如MasterCard、VISA):处理支付卡交易的全球网络。卡组织接收来自收单机构的支付请求,向发卡行发送授权请求,并将授权响应转发回收单机构,确保交易请求得到发卡行批准

- 发卡行:接收来自卡组织的授权和请款请求,先验证用户身份和账户状态,授权或拒绝交易,并在授权成功后拨付资金

- 结算:支付过程的最后阶段,涉及资金从用户账户到商户账户的转移。结算通常由收单机构和发卡行协调完成,资金的实际转移可能会通过银行间的清算网络进行