11月28日,市场研究机构Counterpoint Research发布最新《智能手机市场展望追踪》报告。报告显示,2025年全球智能手机出货量预计将实现3.3%的同比增长。

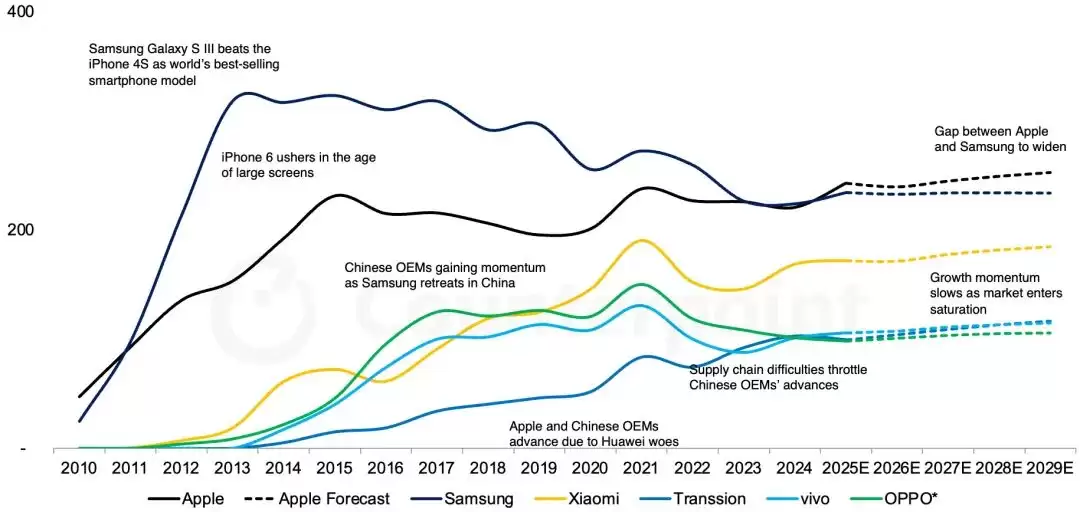

报告指出,苹果智能手机的整体表现在2025年表现强劲,尤其在第三季度。Counterpoint预测,苹果在2025年的全球市场份额将达到19.4%,这意味着苹果将自2011年以来首次成为全球最大的智能手机品牌。三星的出货量预计也将同比增长4.6%,全球市场份额达到18.7%,但仍将失去其盘踞十余年的榜首位置。

报告提到,在2025年第三季度,iPhone出货量表现超出市场预期,同比增长9%。iPhone 17系列的推出,标志着苹果常规产品线策略的重要调整。新款iPhone Air取代了Plus型号,其内存配置与价格梯度也相应进行了优化。

根据Counterpoint的周度销量追踪数据,iPhone 17系列(注:报告中包含iPhone Air)在美国上市后前四周的销量,相比iPhone 16系列(不含iPhone 16e)高出12%。在中国市场,尽管Air型号未参与首发,但同期的iPhone 17系列销量相比前代机型依然增长了18%。而在日本市场,iPhone 17系列前四周的销量也比上一代增长了7%。

报告还提及,苹果预计将在2026年上半年推出iPhone 17e,作为iPhone 16e的后续机型,这也是“e”系列的第二款产品。同年年底,苹果预计还将发布其首款折叠屏iPhone,并有望在2027年底推出首款翻盖折叠iPhone。随着出货量的回升以及价位更高的折叠屏产品的推出,苹果预计将在未来十年内继续保持全球智能手机市场营收第一的地位。

报告分析认为,三星将通过配置更强、定价更具竞争力的A系列产品,进一步强化其在新兴市场的增长动力,尤其是在印度、东南亚、中东和非洲等关键地区保持稳健增长的背景下。在成熟市场,随着高端化趋势的延续,加之北美、欧洲和东亚等市场基本面趋于稳定,三星有望在未来几年维持其市场份额。然而,尽管存在上述利好因素,面对中低端市场来自中国智能手机品牌日益激烈的竞争,三星在2025年至2029年间仍难以重新夺回全球第一的位置。

关于国产手机品牌,报告称中国智能手机品牌正愈发依赖海外市场以获取增量,其在印度、东南亚、中东非洲和拉美等地区的增长路径,比已趋饱和且竞争激烈的国内市场更为清晰。与此同时,中国品牌正加速向更高价位段转移,投资于高端设备、AI功能和折叠屏,以提升利润率并减少对低端市场的依赖。但供应链的不确定性仍在制约企业的扩张。尤其值得关注的是,LPDDR4内存供应短缺加剧,多数内存产品价格大幅上涨,这给中国智能手机品牌带来了挑战,并对低端智能手机市场造成了冲击。

因此,报告对中国智能手机品牌在2026年的增长持谨慎态度,预计前四大品牌(小米、传音、vivo和OPPO)的年增长率仅为1.7%。尽管如此,中国智能手机品牌正从数量驱动型战略,转向更均衡、以价值为导向的增长路径,并通过加速全球化布局来强化整体韧性。随着发展重点从单纯追求出货量与份额转向高质量增长,中国智能手机品牌也将逐步迈向一条更具潜力的营收增长道路。