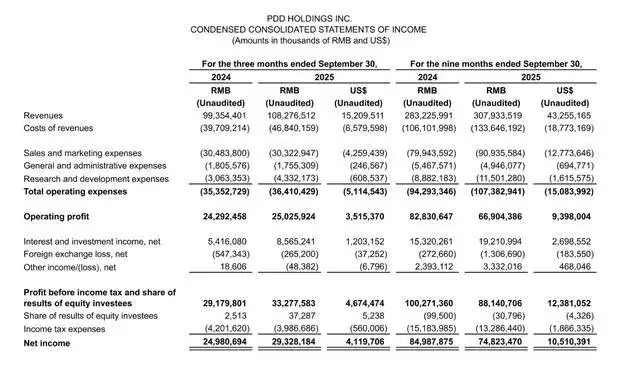

拼多多(PDD.NYSE)日前发布的2025财年第三季度财报显示,公司本季度实现营业总收入1082.8亿元,较去年同期增长9%。按非公认会计准则计算,营业利润达270.8亿元,超出市场预期的244.6亿元;归属于股东的净利润为293.3亿元,同比增长17%,经调整后每ADS收益21.08元,同样高于分析师预期的16.86元。

在经营现金流方面,拼多多本季度净现金流入达456.6亿元,较2024年同期的275.223亿元显著提升。值得关注的是,尽管管理层此前已连续多个季度预警收入增速将放缓,但本季度营收增速较二季度的7%有所回升,显示出业务增长动能正逐步恢复。

从收入结构来看,在线营销服务及其他业务贡献533.5亿元,同比增长8%,增速较上季度的13%有所回落;交易服务收入则达549.3亿元,同比增长10%,扭转了上季度仅0.7%的微增态势。成本端方面,收入总成本为468.4亿元,同比上升18%,主要受履约费用、带宽与服务器成本及支付处理费用上升影响,而销售与市场费用、一般及行政费用基本与去年同期持平。

研发支出成为本季度财报亮点之一。拼多多当期研发费用达43.3亿元,同比激增41%,主要源于员工相关成本及技术基础设施投入增加。尽管阿里、京东等竞争对手持续加码AI与即时零售领域,拼多多在战略层面保持相对低调,但此前已被曝出8月起加速招聘AI、大模型相关人才,重点探索技术赋能电商场景的效率提升路径。

营业利润表现则呈现分化。本季度营业利润为250.3亿元,同比增长3%,增速较2024年同期的242.9亿元明显放缓,创下近年来新低。公司财务副总裁刘珺在财报中坦言,收入增速持续放缓反映出竞争格局演变及外部环境不确定性,随着更多商家扶持计划与生态系统投资落地,未来财务指标波动或将进一步加剧。