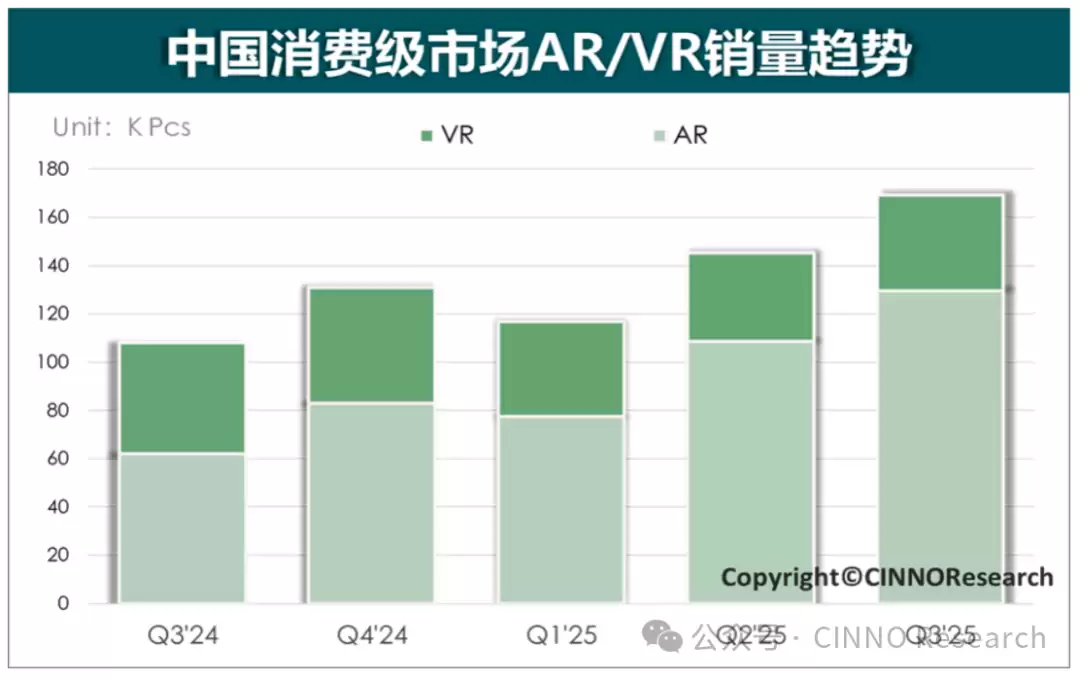

2025年第三季度,中国消费级AR/VR眼镜市场迎来显著增长,总出货量达到16.9万台,环比增长17%,同比增幅更是高达57%。这一亮眼表现主要得益于多款AR新品的密集上市、上游供应链成本的持续优化,以及人工智能技术在终端产品中的深度融合应用。

从细分市场来看,本期XR设备整体销量中,消费级AR产品表现尤为突出,出货量达13.0万台,同比增长109%,成为推动市场扩张的核心动力。相比之下,消费级VR设备出货量为4.0万台,环比增长8%,延续了温和上升的态势。这一增长主要受到主流品牌采取积极价格策略、刺激消费需求的影响。

在AR领域,多家品牌相继推出新品,加速了市场竞争格局的演变。其中,雷鸟创新持续保持领先地位,于10月底发布了AIR 4与AIR 4 PRO两款新品,首次搭载HDR显示技术,并支持AI驱动的3D视频功能,在用户体验和技术创新方面进一步扩大了优势。乐其(Rokid)凭借Rokid Glasses新品的上市,出货量快速攀升,跃居市场第二位,成为本季度增长最为显著的品牌之一。XREAL则通过提升产品的视场角(FOV)和运算性能,巩固了在3000至4000元价位段的技术品牌形象,推动该价格区间市场份额显著提升。

VR市场方面,小鸟看看继续稳居出货量首位,但整体品牌集中度有所下降,市场竞争趋于分散。Meta通过推出定价更具吸引力的Quest 3S机型,有效提升了市场渗透率,销量份额稳步增长,与头部品牌的差距逐步缩小。

总体来看,随着硬件性能的持续升级和AI能力的深度融合,消费级AR/VR设备正逐步迈向更广泛的应用场景。产品迭代速度加快,市场竞争也日趋激烈。