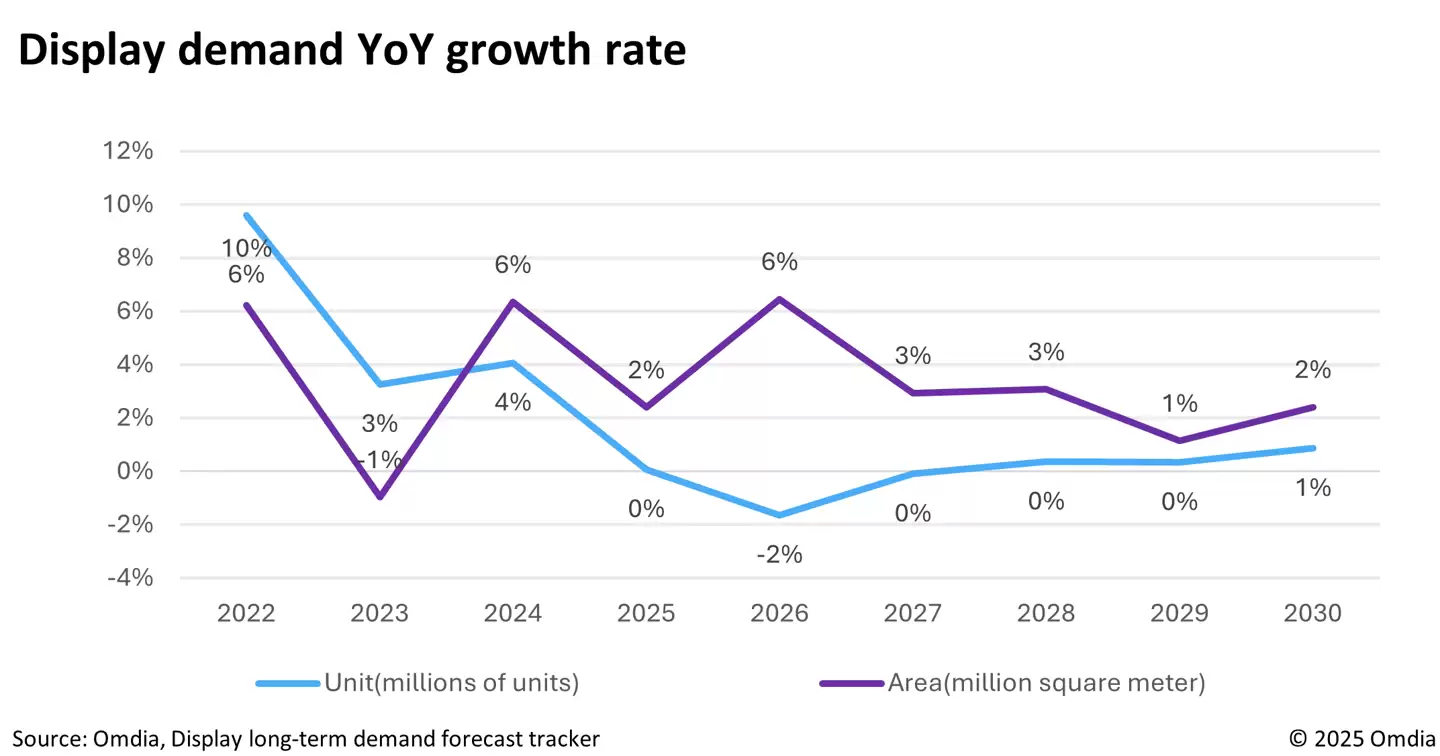

11月12日,市场研究机构Omdia最新发布的行业报告显示,消费者对大尺寸屏幕的持续偏爱正推动全球显示面板需求面积在2026年实现6%的同比增长。相比之下,2025年的市场增长较为温和,预计全年需求面积增幅仅为2%,低于2024年的增长水平。

报告分析指出,当前市场增速放缓主要受美国关税政策调整引发的供应链波动影响,导致终端消费需求表现疲软。尽管面临短期挑战,大尺寸化趋势仍被视为显示行业长期发展的核心方向,具备不可逆转的动能。

Omdia显示研究业务高级首席分析师Ricky Park表示,在显示技术持续进步与用户对大屏幕青睐不减的双重驱动下,即便外部环境存在不确定性,面板需求面积仍将维持稳健增长态势。他特别强调,生产成本的下降将成为推动市场扩张的关键因素。随着G10.5代LCD与G8.5代OLED面板产线逐步完成折旧周期,电视面板的制造成本有望进一步降低,使大尺寸电视产品在价格上更具竞争力,从而加速普及进程。

该机构进一步归纳出本轮增长背后的三大核心驱动力。首先,70英寸及以上超大尺寸电视和大型电竞显示器市场需求迅速攀升,已成为拉动面板面积增长的主要引擎。其次,制造成本的下降将直接传导至终端售价,提升产品性价比,激发消费者的购买意愿。第三,人工智能技术发展带动的移动PC更新换代潮,叠加折叠屏手机市场的稳步扩展,也将为显示面板的总面积需求注入新增量。

上述多重积极因素共同作用,预计将有效提升面板厂商对现有高世代产线的产能利用率,推动行业进入新一轮良性发展周期。