11月6日,广州的两家自动驾驶公司小马智行和文远知行将在港交所挂牌上市,两家公司的全球总部均位于广州。小马智行总部坐落于南沙,文远知行的全球运营中心则设在生物岛,这两家企业被誉为国内L4级自动驾驶领域的“双子星”。

港股的Robotaxi第一股和第二股在同一天诞生,成为广州今年最高光的时刻之一。

小马智行、文远知行的发售价分别为每股139港元和27.1港元,两家公司合计募资总额超过90亿港元。

去年,文远知行率先登陆纳斯达克,摘得“中国Robotaxi第一股”称号。一个月后,小马智行也紧随其后完成上市。究竟这两家自动驾驶新锐,哪家的实力更胜一筹?

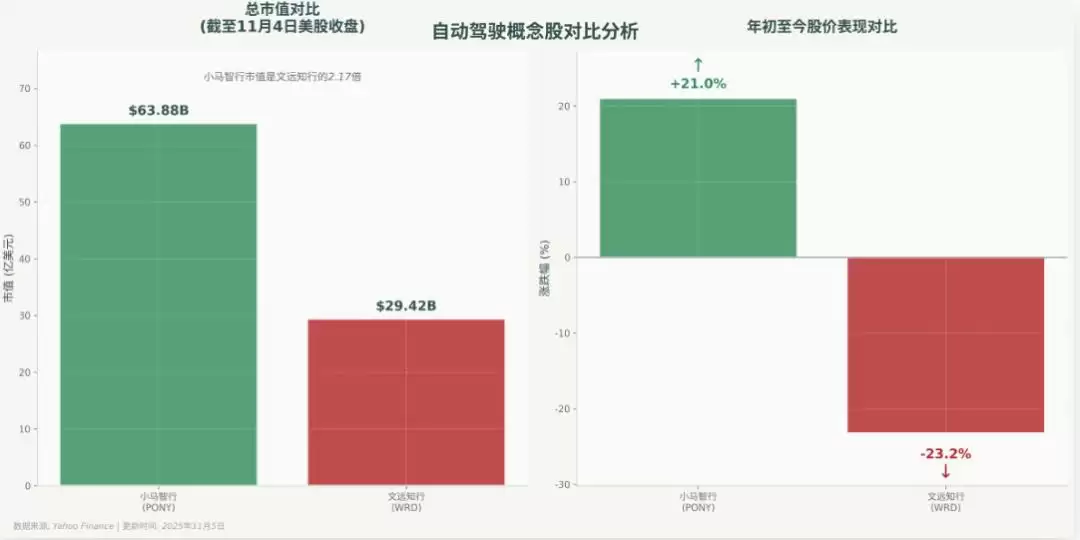

小马市值接近文远两倍

在无人驾驶行业中,小马智行与文远知行均专注于L4级别的自动驾驶技术,与百度同处于赛道第一梯队。

但从市值表现来看,小马智行明显领先文远知行。

截至11月4日,小马智行总市值达到63.88亿美元,约为文远知行29.42亿美元市值的2倍以上。今年以来,小马智行累计涨幅超过21.0%,而文远知行的股价则下跌了23.2%。

二者市值变化背后,反映了市场投资者完全不同的态度。

在小马这边,丰田自2019年投资以来,持续持有11.02%的股份。25年5月限售股解禁后,丰田明确表示“不急于减持”,并与创始人团队共同锁定超过70%的总股本。

红杉中国参与了小马多轮投资,持股比例为5.87%,是公司最重要的机构投资者之一。红杉几乎在每一轮融资中都持续注资,显示出对公司长期发展前景的信心。

而文远知行的大股东宇通,持股比例从2024年的15.2%降至2025年第二季度的4.1%,累计减持超过1亿股。

博世也通过多次减持,持股比例从2024年第二季度的12.3%降至2025年同期的6.08%。

文远知行的另一大股东——凯雷在2025年第二季度清仓了所持有的342.3万股文远知行股票,套现金额约4200万美元,同时保留小马智行236万股持仓,形成鲜明对比。

管理层小马稳定,优于文远

小马核心管理层保持了业内罕见的稳定性,初创的七人团队中至今仍有六位坚守在公司关键岗位,这为其战略推进和技术发展提供了坚实保障。

创始人彭军通过同股不同权架构持有17.1%股份,同时掌握55.4%的投票权;楼天城持股6%,拥有19.4%的投票权,这种设计确保了技术路线和商业化策略在十年间未曾发生重大摇摆。

除创始人外,核心高管通过限制性股票单位和期权计划实现利益绑定。

2024年第四季度,小马智行因IPO确认的股票薪酬费用达1.48亿美元,其中70%分配给了技术团队,这种机制让管理层主动降低了短期套现冲动。

而文远发展的历程则伴随着更多管理层的波动。

早年间,其创始人王劲因百度诉讼被迫离职,导致文远知行的前身——景驰科技的核心团队流失近30%,包括自动驾驶规划模块负责人等关键岗位。

2018年文远联合创始人潘思宁起诉公司伪造签名变更法人,案件历时三年才以法院判决股东会决议不成立告终。这场内耗导致公司的后续融资进程一再推迟。

2024年首席运营官张力离职后,该职位空缺至今。

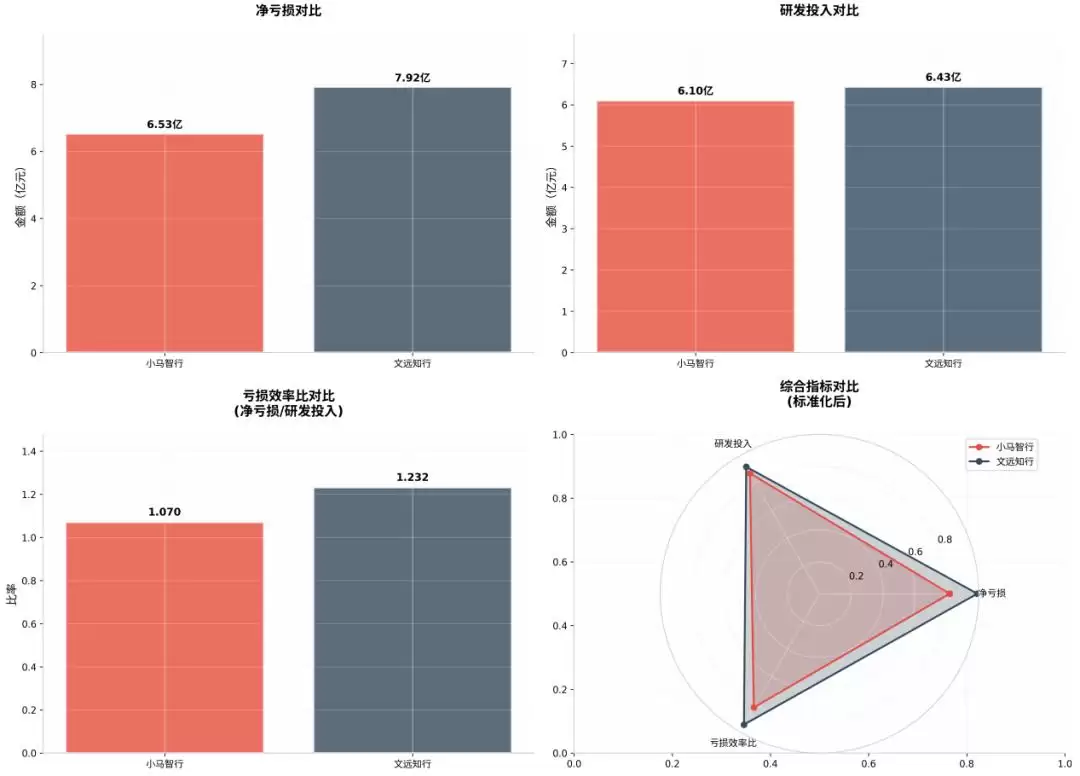

财务数据差异不大

再从财报来看,二季度小马、文远分别亏损3.82亿元、4.06亿元。

自2024年至今的三年半时间里,小马智行净亏损达到45.8亿元人民币,而文远知行的净亏损更是高达65.57亿元人民币,二者差距并不悬殊。

小马智行现金储备为8.35亿美元,文远知行为9.98亿美元,按当前烧钱速度,三年内都无需担心资金问题。

今年第二季度,文远知行Robotaxi业务实现收入45.9亿元人民币,较上年同期激增836.7%,表现优于小马智行的10.9亿元。

但从财报结构来看,文远的增长驱动力主要来自Robotaxi车辆本身的销售,更多依赖 to B业务,并非市场最看重的运营商业化潜力。

小马智行Robotaxi营收增长虽不如文远,但其增长核心主要来自乘客端车费收入,增幅超过300%,商业化能力和C端市场需求已经得到了验证。

Robotaxi最核心的就是大规模无人化的日常运营能力。从这个角度来看,小马和文远的竞争才刚刚拉开序幕。

结语

根据沙利文预测,到2030年前后,中国将成为全球最大的Robotaxi服务市场,市场规模将达到390亿美元,约占全球市场份额的一半以上。

如果说中国市场的成功是全球成功的基础,那么显然小马智行更值得看好。它的发展路径更加集中,就像是在巩固根基。

如果相信场景广度能带来更大想象空间和抗风险能力,并且认为当前较低的股价提供了更高的增长弹性,那么文远也同样值得关注。它的打法更像是主动出击,多点布局。

不过无论如何看待这个行业,自动驾驶行业仍处于高投入、高研发、尚未盈利的早期阶段。投资这类公司必然伴随着高风险,其股价波动可能会非常剧烈。