近日,魔视智能科技(上海)股份有限公司(以下简称"魔视智能")正式向港交所递交了招股说明书,计划在港股主板上市。

值得关注的是,这家智能驾驶解决方案提供商正面临着“增收不增利”的发展困境。虽然报告期内公司营收保持增长态势,但长期未能实现盈利,近三年半累计亏损已达7.74亿元;若将时间线拉长至公司成立以来,魔视智能在近十年间平均每年亏损约1亿元,累计资金消耗超过10亿元,至今仍未走出亏损泥潭。

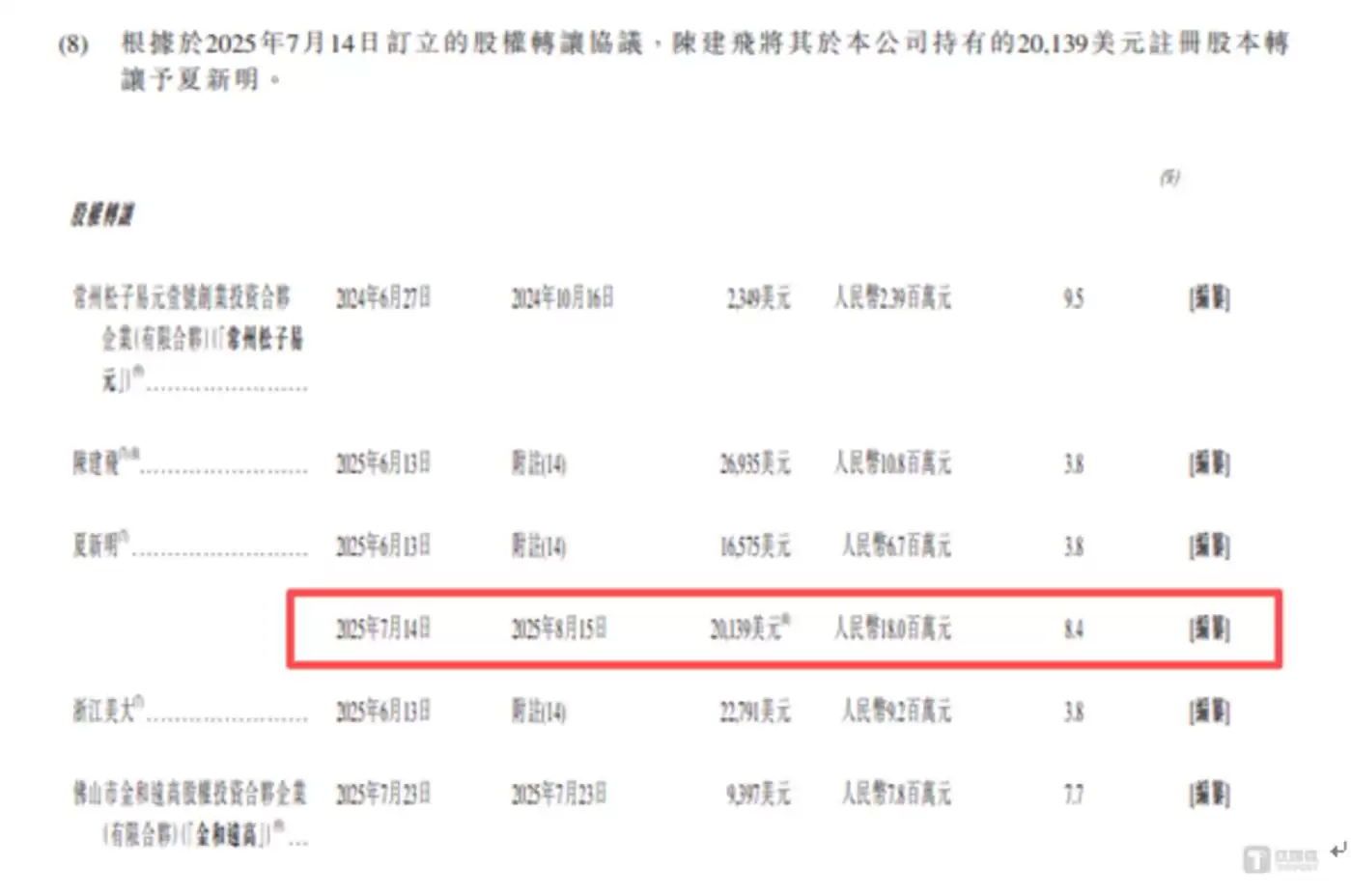

在股权交易方面,2025年6月,陈建飞、夏新明、浙江大学科技园以每股9.4元的价格参与增资;但同期发生的多笔股权转让交易中,每股价格区间仅为3.8元至8.4元,所有转让价格均低于此前9.4元的增资定价,最低价甚至不足增资价的四成。

值得注意的是,作为公司股东的陈建飞在2025年6月刚以9.4元/股的价格注资入股,仅一个月后却将其持有的部分股权以8.4元/股的价格转让给夏新明,形成“高买低卖”的反常操作。

持续亏损困局

魔视智能是一家专注于人工智能创新的智能驾驶解决方案供应商,公司依托从底层算法到应用层的全栈自研技术体系,构建了性能卓越的安全基准、流畅易用的驾驶体验,以及从功能协同走向高阶智能的驾驶模式。

从业务布局来看,公司核心解决方案包括Magic Drive智能驾驶系统、Magic Parking自动泊车系统以及Magic Safety主动安全系统。其中Magic Drive作为创收主力,在2024年至2025年上半年的报告期内,分别贡献营收7106.1万元、6981.9万元、2.27亿元和1.17亿元,占当期总收入比重分别为60.3%、47.6%、63.6%和61.8%,始终是公司最重要的收入来源。

在核心业务驱动下,公司营收呈现持续攀升态势。报告期内,魔视智能的营业收入分别为1.18亿元、1.47亿元、3.57亿元和1.89亿元,特别是2024年度,营收同比增幅达到143.53%。

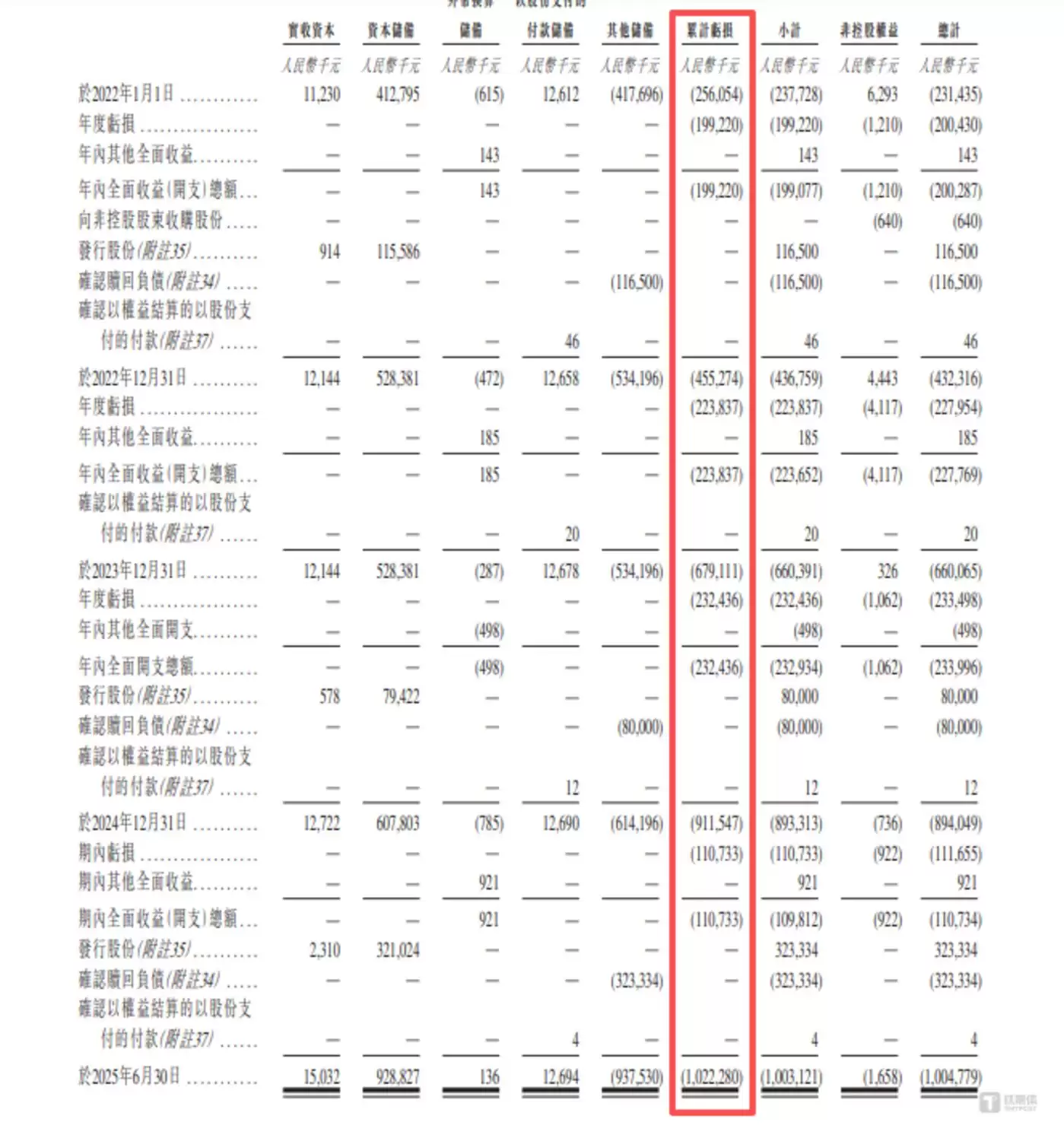

然而与之形成鲜明对比的是,魔视智能始终未能摆脱亏损困境。报告期内,公司年度净亏损分别为-2亿元、-2.28亿元、-2.33亿元和-1.12亿元,年均亏损规模超过2亿元,三年半累计亏损金额已达7.74亿元。

招股书数据显示,截至2025年6月末,魔视智能累计亏损总额已达10.22亿元。考虑到公司成立于2015年,这意味着在近十年的发展历程中,公司平均每年亏损约1亿元,至今已消耗超过10亿元资金,扭亏为盈仍是其面临的关键挑战。

股权转让疑云

在魔视智能每年亏损规模高达1亿元左右的情况下,公司仍能维持正常运营,这与其成立以来持续获得资本青睐、通过多轮融资输血密切相关。据了解,公司自2015年成立至今已完成11轮融资,累计融资额接近9亿元,为覆盖持续亏损、支撑业务发展提供了关键资金保障。

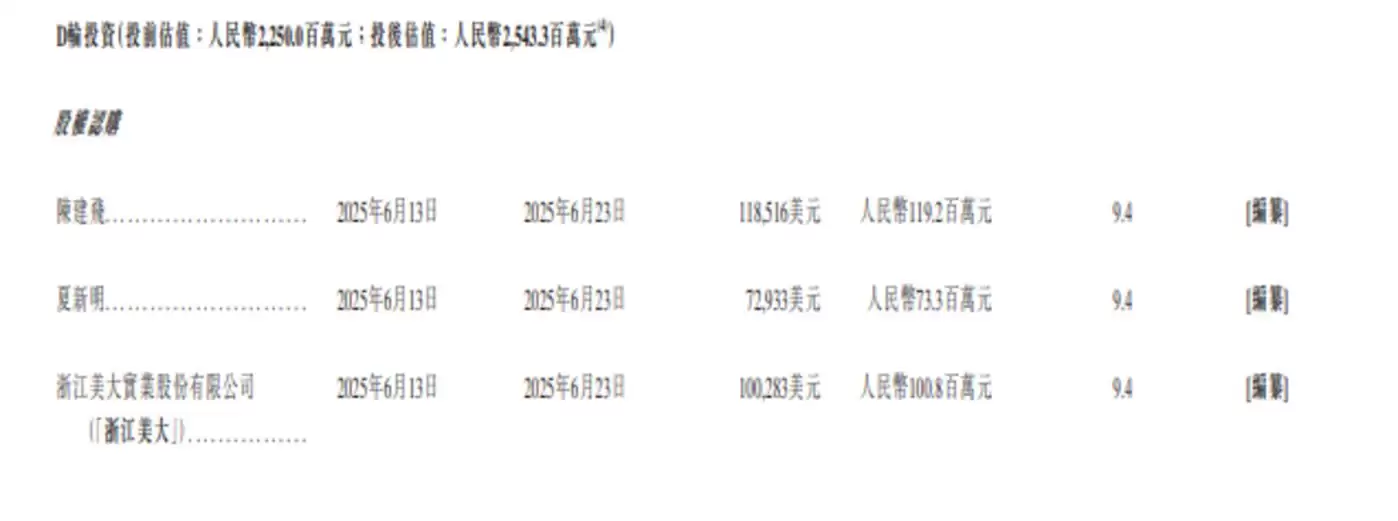

引人注目的是,魔视智能在赴港IPO前夕进行了一轮资本运作。2025年6月,公司完成最新一轮融资,陈建飞、夏新明、浙江大学科技园以每股9.4元的价格合计注资2.93亿元;仅四个月后,其IPO申请便获港交所受理。

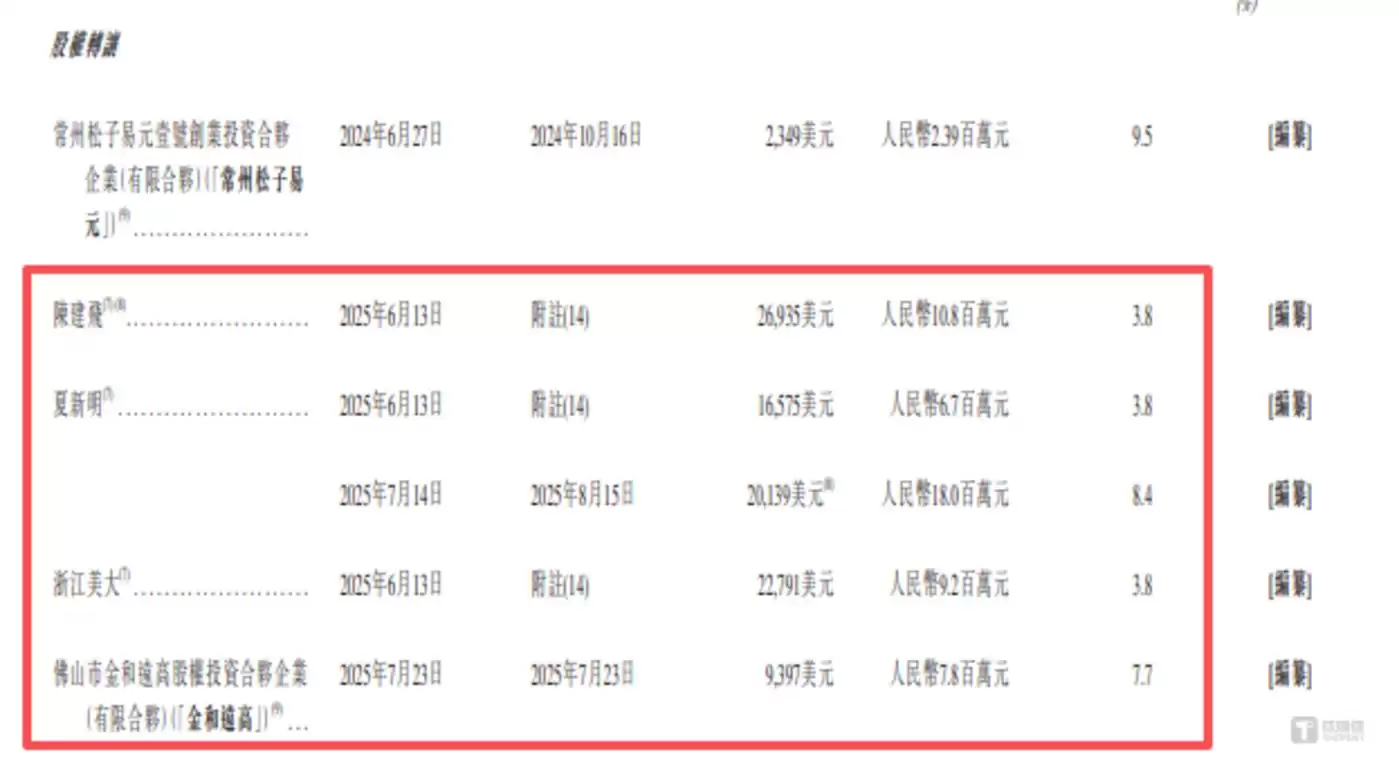

与此同时,魔视智能在同一时间段内的股权定价差异,进一步引发市场对增资价格公允性的质疑。2025年6月至7月期间,公司股权架构发生多轮变动,陈建飞、夏新明、浙江大学科技园、金和远高等主体通过股权转让方式获得股权时,价格区间为3.8元/股至8.4元/股,具体情况如下:

可见,无论是3.8元/股还是8.4元/股的交易价格,均显著低于同期9.4元/股的增资定价。

特别需要指出的是,陈建飞的操作进一步放大了定价公允性的争议。2025年6月,其刚以9.4元/股的价格参与增资,成为公司股东;仅一个月后,却将其持有的部分股权以8.4元/股的价格转让给夏新明,转让价较其注资成本每股低1元。