合肥优艾智合机器人股份有限公司(简称"优艾智合")近日正式递交了赴港IPO招股书,迈出登陆资本市场的重要一步。

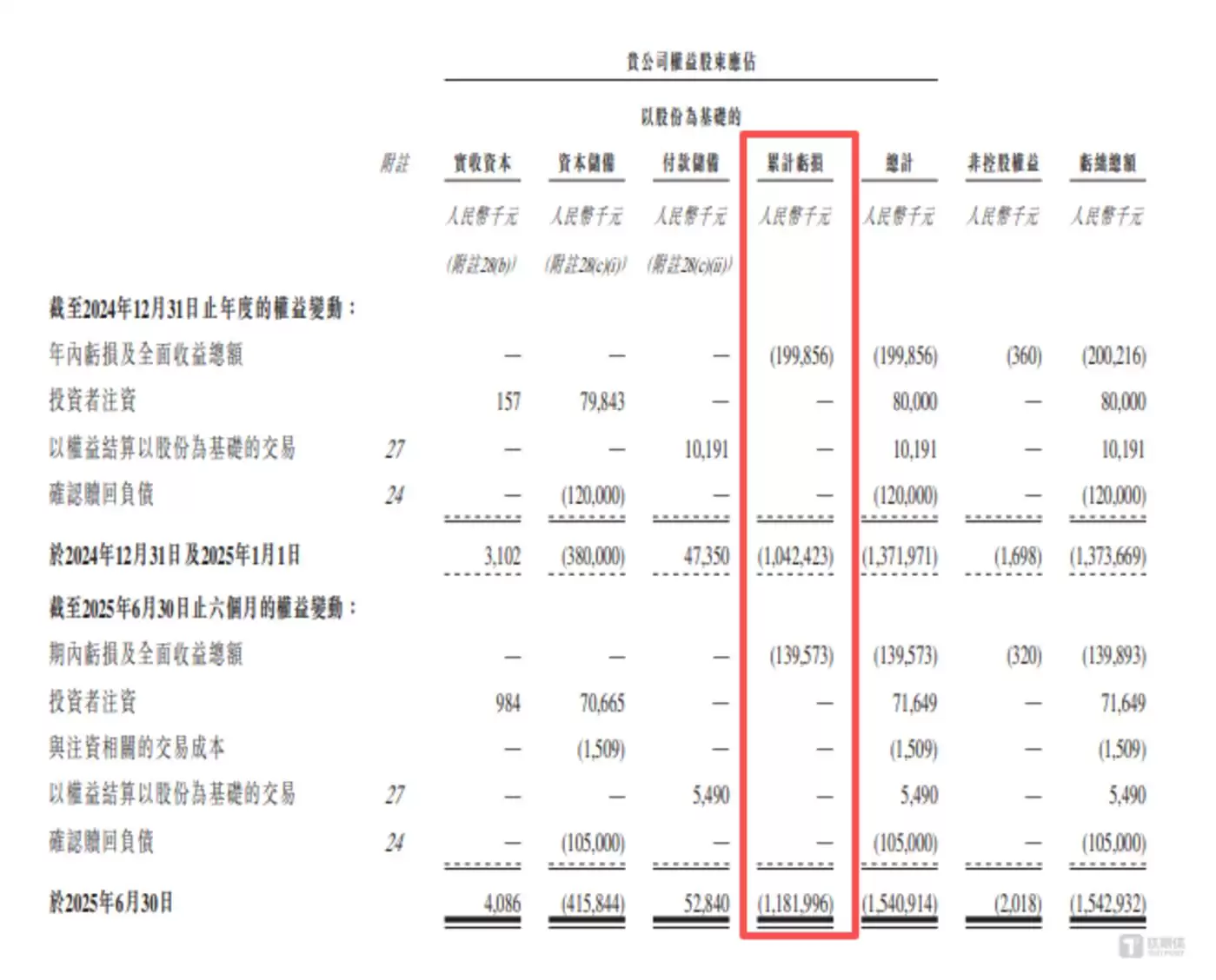

值得关注的是,尽管优艾智合营收规模持续攀升,但盈利困境始终未能突破。报告期内公司年度亏损均超2亿元,近三年半累计亏损额高达8.35亿元。截至2025年6月末,公司累计总亏损更攀升至11.82亿元。这家成立于2017年的企业,在近七年的经营历程中已累计消耗11.82亿元资金,却依然深陷亏损泥潭。

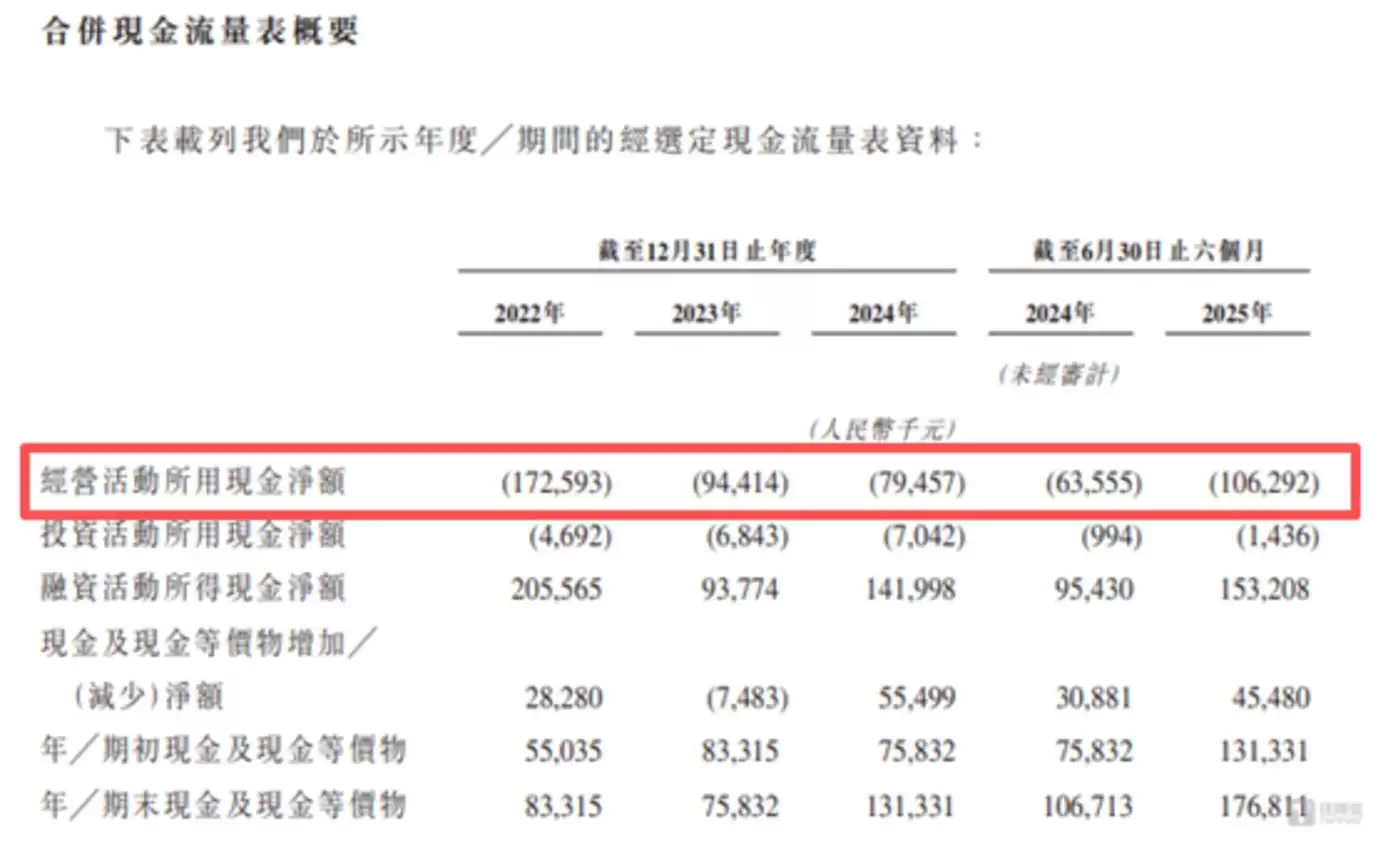

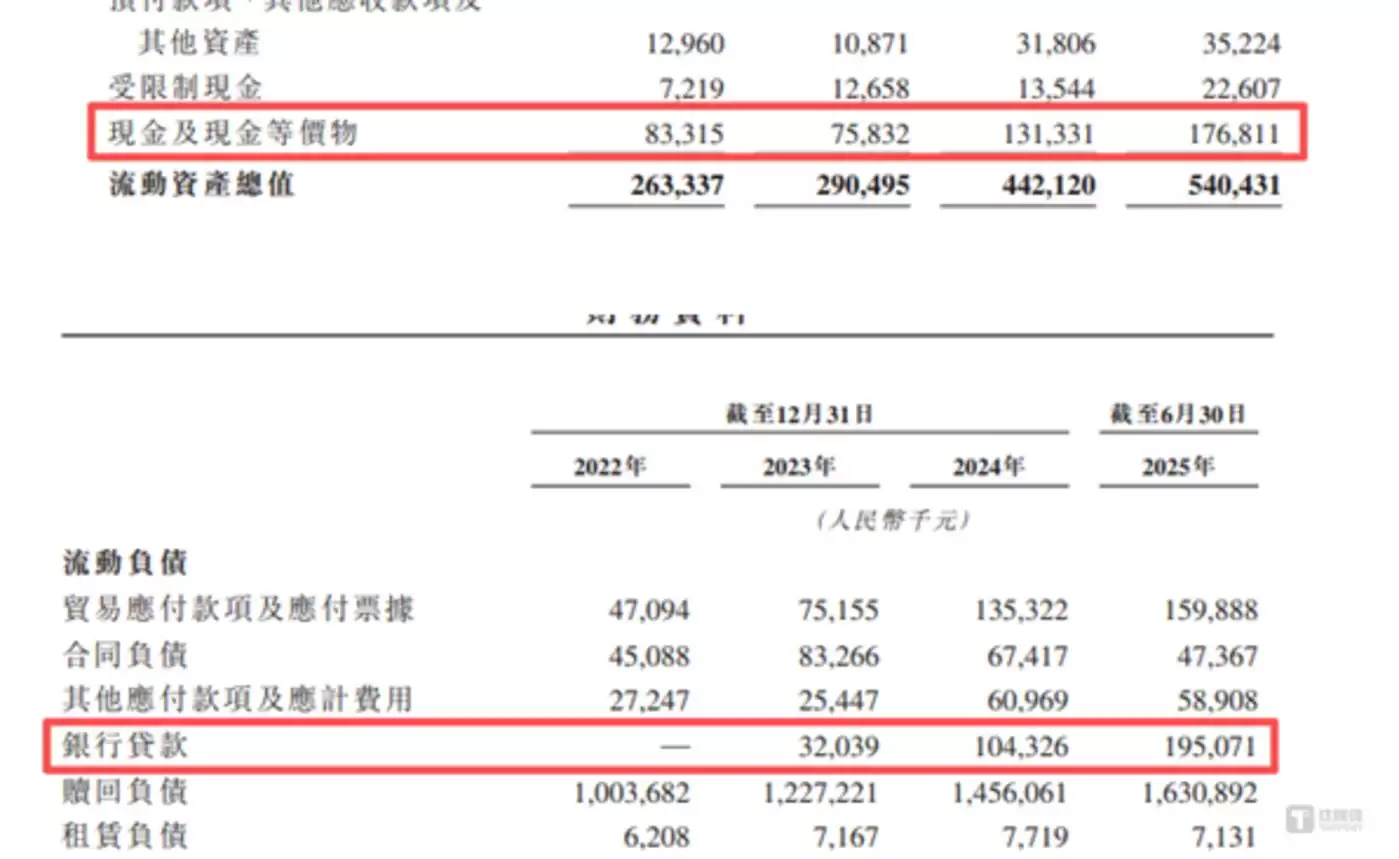

从资金链状况来看,报告期内优艾智合始终未能通过经营活动产生正向现金流,三年半合计净流出达4.53亿元。更值得警惕的是,每年经营性现金流出规模均接近8000万元。与此同时,截至2025年6月末,公司的现金及现金等价物已无法覆盖银行借款。面对长期经营性现金净流出与债务压力的双重挑战,公司资金链承压状况不容忽视。

持续亏损背后:运营费用侵蚀利润空间

优艾智合专注于工业级移动机器人技术研发,致力于通过智能机器人解决方案推动全球工业客户实现智能化转型,构建稳定、柔性、高效的生产体系。公司为半导体、能源化工、锂电、3C制造及公共事业等多个领域提供"一脑多态"机器人解决方案,集成了高性能智能算法平台与具备感知、移动、操作能力的多形态机器人系统。

2022年至2024年及2025年1-6月(下称"报告期"),优艾智合分别实现营业收入7789.6万元、1.08亿元、2.55亿元和1.27亿元,同期净亏损分别为2.35亿元、2.60亿元、2.00亿元和1.40亿元。虽然营收保持增长态势,但公司始终未能摆脱亏损困扰,近三年半累计亏损额达8.35亿元。

更为严峻的是,报告期披露的亏损数据仅揭示了公司经营困境的冰山一角。招股书显示,截至2025年6月末,优艾智合累计亏损总额达11.82亿元。考虑到公司创立于2017年,这意味着在过去近七年的运营中,优艾智合已消耗11.82亿元资金,却仍未找到扭亏为盈的有效路径。如何扭转持续亏损局面,实现盈利能力突破,已成为公司亟待解决的核心难题。

深入分析发现,居高不下的期间费用是侵蚀优艾智合利润空间的主要原因。报告期内,公司的销售及营销开支分别为4919.8万元、5386万元、6248.7万元和3752万元;一般及行政开支分别为6189万元、5274.6万元、5605.1万元和3094.6万元;研发投入分别为8072.2万元、6742.5万元、6239.8万元和4264.2万元。三大费用合计占营业收入的比例分别达到246.3%、161.6%、71%和87.5%,具体构成如下:

由此可见,优艾智合每年至少有七成收入用于支付各类期间费用,2022年和2023年这一比例更超过100%。高企的运营成本直接挤压了公司的利润空间。

债务压力凸显,资金链持续承压

优艾智合此次赴港IPO募集资金主要投向包括持续提升自主研发能力、建设及升级多功能中心、增强国际品牌影响力、战略投资与并购以及补充营运资金等,具体规划如下:

值得注意的是,优艾智合对补充流动资金的需求可能相当迫切。从资金状况来看,公司现金储备与债务结构已显现压力。截至2022年末、2023年末、2024年末和2025年6月末,公司的现金及现金等价物分别为8331.5万元、7583.2万元、1.31亿元和1.77亿元,而流动负债中的银行借款分别为0万元、3203.9万元、1.04亿元和1.95亿元。其中2025年6月末,优艾智合的现金及现金等价物已无法完全覆盖公司的银行借款,资金链显著承压。

与此同时,报告期内优艾智合经营活动产生的现金流量净额分别为-1.73亿元、-9441.4万元、-7945.7万元和-1.06亿元,公司始终未能通过经营获得正向现金流,三年半合计净流出达4.53亿元。考虑到公司每年近8000万元经营性现金流出的背景,截至2025年6月末,优艾智合1.77亿元的现金及现金等价物储备,很难满足长期经营性现金支出的需要,因此其对资金的需求较为迫切,此次港股IPO募资补流的金额可能不会太低。

此外,从优艾智合的现金及现金等价物和银行借款的配置情况来看,2023年和2025年6月,公司存在"存贷双高"现象,这种看似矛盾的资金配置方式,难免引发市场对其资金使用效率与债务合理性的质疑。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹启源)