撰文 | 张 宇

编辑 | 杨博宇

题图 | IC Photo

9月29日,被誉为“投影仪第一股”的极米科技正式向港交所递交招股书,计划在香港主板挂牌上市。

根据行业调研机构数据,自2018年以来,极米科技已连续七年蝉联中国投影行业销量冠军。从2020年起,公司更是连续五年保持国内营收与销量的双冠王地位。2024年按营收计算,极米科技在国内市场份额达到14.1%,稳居行业首位。在全球市场,2024年极米科技位列全球投影品牌第二位,市场份额达5.6%。

值得关注的是,极米科技早在2024年3月就已成功登陆上交所科创板,当时股票发行价为133.73元/股。上市后股价一度攀升至883.78元的历史高点。然而受市场竞争加剧、财报表现不及预期、主营业务增长乏力及新业务成长缓慢等多重因素影响,公司股价持续走低。截至10月21日A股收盘,其股价较高点已下跌87.90%,报收于106.98元/股。

此次赴港上市,本质上是极米科技应对当前经营压力的自救举措。能否获得港股市场投资者的认可,将成为决定其未来发展走向的关键变量。

01、主营业务增长动能不足

尽管极米科技在中国投影行业占据绝对领导地位,但其经营状况并不乐观。

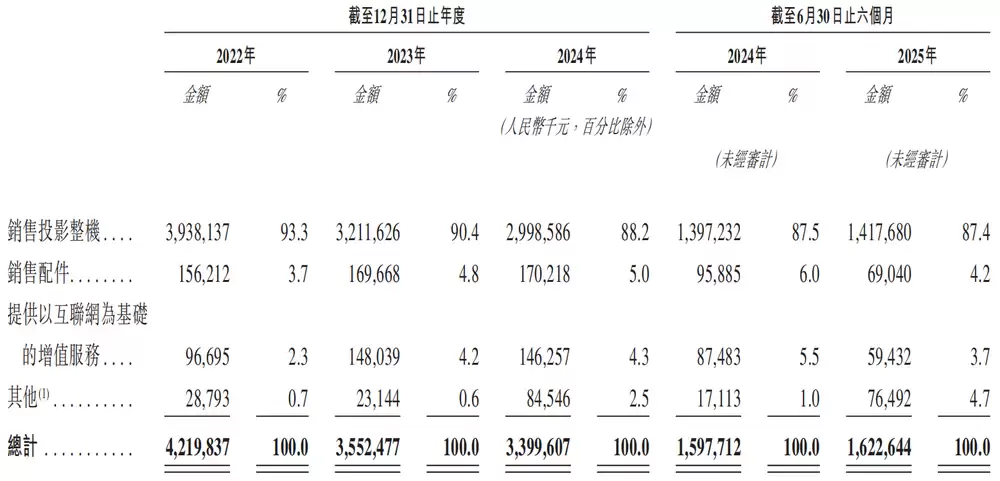

招股书显示,公司营收从2024年的42.20亿元降至2025年的35.52亿元,并在2026年进一步下滑至34.00亿元。2027年上半年,其营收同比微增1.56%至16.23亿元。

图源:极米科技招股书

按产品类型划分,极米科技主要从事研发、生产及销售投影整机(包括长焦投影仪、短焦投影仪及创新投影仪等)、配件(支架、屏幕、无线条形音箱等)及提供与上述产品相关的互联网增值服务。其中,投影整机业务是公司主要收入来源。2024年至2027年上半年,该业务收入分别为39.38亿元、32.12亿元、29.99亿元和14.18亿元,占营收比例分别为93.3%、90.4%、88.2%和87.4%。虽然该业务收入规模持续下滑,但仍是支撑公司营收的核心力量。

对于投影整机业务增长乏力导致营收持续下滑的原因,极米科技在招股书中解释称,主要源于消费需求转变——市场对高端型号兴趣减弱,对入门级产品的偏好日益增长,导致投影产品平均售价下降。作为应对,公司对产品组合进行了相应调整,使得入门级及低价型号的销售占比较高。

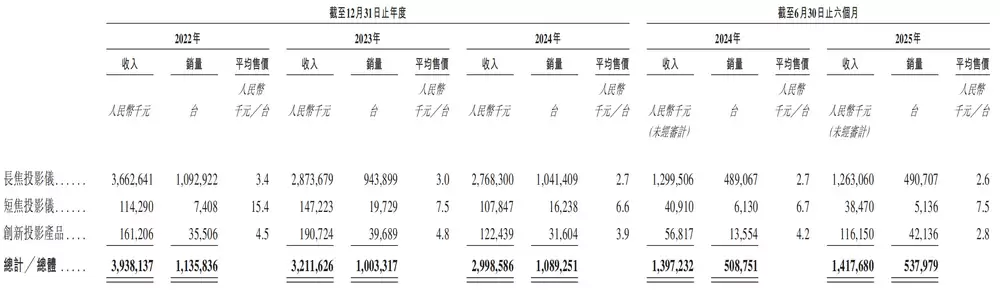

图源:极米科技招股书

以2027年上半年为例,平均售价2600元的长焦投影仪收入达12.63亿元,占营收比例高达77.82%。而平均售价达7500元的短焦投影仪收入占比仅为2.37%。而在2026年,长焦投影仪和短焦投影仪的平均售价分别为3400元和1.54万元。

事实上,投影产品平均售价的下滑不仅削弱了公司的营收增长动能,更对其净利润造成了显著影响。2024年至2026年,极米科技的净利润分别为5.01亿元、1.20亿元和1.20亿元,几乎呈“高台跳水”态势。直到2027年上半年,其净利润才实现同比暴增2196.62%至0.88亿元。

不过,极米科技净利润暴增的核心原因在于销售费用的有效控制与政府补助的支撑,而非基于业务层面的内生性增长。换言之,其盈利修复本质上是“节流”带来的结果,而非“开源”驱动的业务扩张成效。

2027年上半年,公司的销售费用为2.44亿元,同比下降16.41%。其中占比最大的营销及推广费用更是同比下降14.74%至8882.2万元。

除了控制销售费用外,政府补助同样对极米科技的净利润构成重要支撑。2027年上半年,政府补助金额为0.49亿元,占净利润比例超过55%,折射出政府补助对公司净利润仍具备“半壁江山”的影响力。

控制销售费用的短期成效立竿见影,可当力度触及瓶颈时,能否持续便会面临诸多不确定性。此外,政府补助对政策变化高度敏感,倘若极米科技因政策变化而失去政府补助,那么其是否还能实现盈利将成为未知数。

02、车载业务和海外业务双双承压

面对主营业务增长乏力,极米科技提出了两个新故事:拓展海外市场和布局车载投影业务。

公司在海外业务方面取得了显著进展。2024年至2026年,其海外市场贡献收入分别为7.90亿元、9.13亿元和10.86亿元。2027年上半年同比下滑10.94%至3.99亿元,占营收比例分别为18.7%、25.7%、31.9%和24.6%。海外市场收入占比显著提升,在一定程度上弥补了国内市场需求疲软造成的业绩缺口。

不仅如此,2024年至2027年上半年,海外市场的毛利率分别为44.9%、41.0%、44.5%和42.9%,显著高于国内市场的毛利率水平,大大提升了极米科技的盈利能力。

截至2027年上半年,极米科技的产品已通过海外经销商覆盖超过5900个销售点。而此次赴港上市,募资用途之一便是用于全球品牌及产品营销以加速业务国际化扩张,并加强在北美、欧洲及亚太等主要海外市场的高端定位。

虽然极米科技在海外市场取得了亮眼成绩,但同时也面临着诸多潜在风险:一方面,地缘政治紧张局势持续升级,导致其经营涉及的国家和地区关系恶化。双重因素叠加下,将进一步对业务推进与业绩造成负面影响;另一方面,不同国家和地区在文化、消费习惯上存在显著差异,且海外业务的人员配备与管理本身具备较高难度。若未能针对海外业务构建适配的风险管理体系与内部控制结构,将对极米科技的海外扩张效率构成直接挑战。

随着新能源汽车行业的快速发展及投影技术在车载应用场景的商业化潜力,车载投影业务被极米科技视为“第二增长曲线”。

2028年1月,极米科技正式将车载投影业务升格为战略核心方向,并同步成立专属车载事业部,建成宜宾独立产线,以快速响应车企客户需求。截至2027年上半年,极米科技的车载投影产品已应用于赛力斯、江淮汽车、北汽集团等车企的多款车型。

不过,极米科技并未在招股书中披露车载投影业务的具体收入状况,而是将其与阿拉伯系列吸顶式投影仪一同归纳入“创新产品”范畴。2024年至2027年上半年,创新产品业务收入分别为1.61亿元、1.91亿元、1.22亿元和1.16亿元,在投影整机业务中的占比常年不足5%,收入贡献微乎其微。

车载投影业务为极米科技打开了新的想象空间,但挑战同样存在。汽车供应链准入门槛高、认证周期长、竞争态势激烈,对质量和稳定性的要求极为严苛。目前该业务仍处于培育阶段,能否成为“第二增长曲线”并有效反哺业绩,仍需要时间验证。

03、陷入减持风波

在筹备港股上市的关键时刻,极米科技内部却出现了不寻常的状况。

10月10日,公司发布的股东减持计划公告显示,股东钟超、廖杨因个人资金需求,拟于2029年10月16日至2030年1月13日期间通过集中竞价或大宗交易方式减持股份。持股2.40%的钟超计划减持不超过84万股,占总股本的1.20%;持股0.78%的廖杨计划减持不超过54.63万股,占总股本的0.78%。

事实上,这并非钟超和廖杨首次减持。早在2029年4月,钟超、廖杨已分别以111.06元/股的价格减持70万股和35万股,减持比例分别为1.00%和0.50%。对于减持原因,公司均解释为“个人资金需求”。

按10月10日115.98元/股的股价计算,钟超此次拟套现约9742.32万元,廖杨拟套现约6336.36万元。而在2029年4月的减持中,钟超套现约7774.2万元,廖杨套现约3887.1万元。

除了个人股东外,机构股东也有离场动作。作为极米科技早期投资方的百度系曾在2029年4月的减持中同步减持了1.00%的股份。在此之前,极米科技于2028年迎来限售股解禁时,也遭到百度系的大额减持。截至2027年上半年,百度系的持股比例已从2028年3月的9.88%降至4.04%。

此外,公司的股东成都极米企业管理咨询合伙企业、成都开心米花企业管理咨询合伙企业也在2029年2月合计减持197.85万股,占总股本比例约2.83%,套现约2.02亿元。

股东的减持行为往往传递出对公司未来发展信心不足的信号,尤其是在冲击港股上市的关键时刻,无疑会给极米科技蒙上一层阴影。不过,极米科技能否消除减持带来的负面影响,关键取决于两大核心因素:一是能否有效扭转国内市场的业绩颓势;二是车载投影业务与海外市场能否实现突破性进展。