社交平台伊对母公司冲刺港股IPO

从持续亏损到首次盈利的突围之路

9月29日,国内知名社交平台伊对的母公司米连科技正式向港交所递交招股说明书,计划在港股主板挂牌交易。

作为主打音视频交友的情感社交平台运营商,米连科技旗下拥有伊对、贴贴等国内产品线,以及HiFami、Chatta等海外应用。据第三方咨询机构数据显示,截至2025年上半年,伊对已跃居中国在线情感社交市场收入榜首。

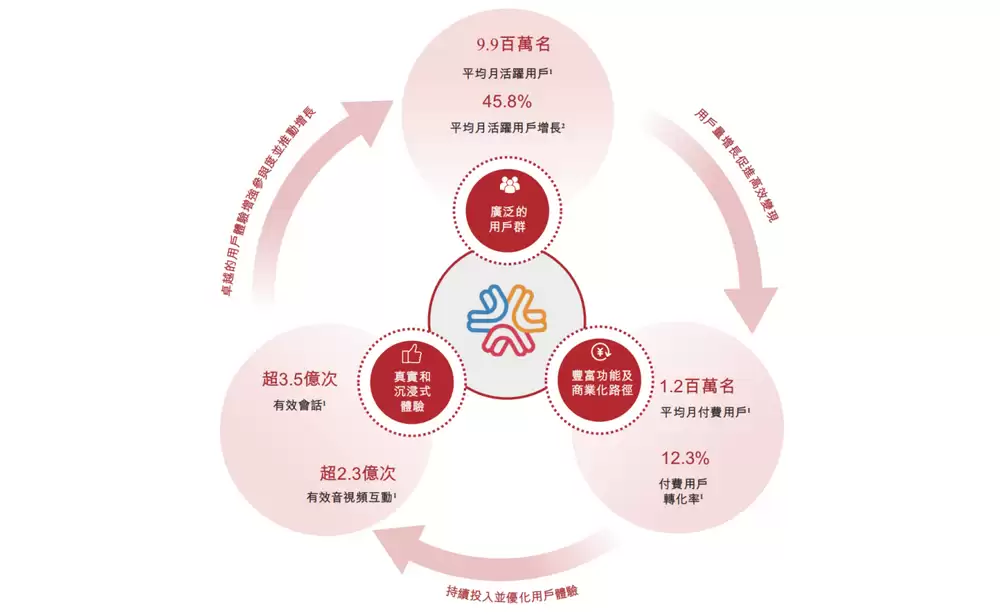

米连科技独创的"主持人引导"三方互动模式构成其核心竞争力。该平台首创通过专业主持人引导用户建立社交关系的创新方式,目前已积累超过18万名活跃主持人。

这一差异化运营策略成效显著。数据显示,伊对用户的月均使用时长达到8小时,七日留存率高达72.1%,两项指标均远超行业前十名平均水平(分别为3.2小时和53.3%)。

然而亮眼数据背后暗藏隐忧:业务过度依赖明星产品、日趋激烈的市场竞争,以及持续存在的合规风险,都将成为米连科技上市征途上的重要挑战。

盈利背后的商业密码

米连科技主要通过虚拟礼物、互动功能和会员订阅等增值服务创收。用户可通过多种支付渠道购买平台代币,用于社交互动和礼物赠送。

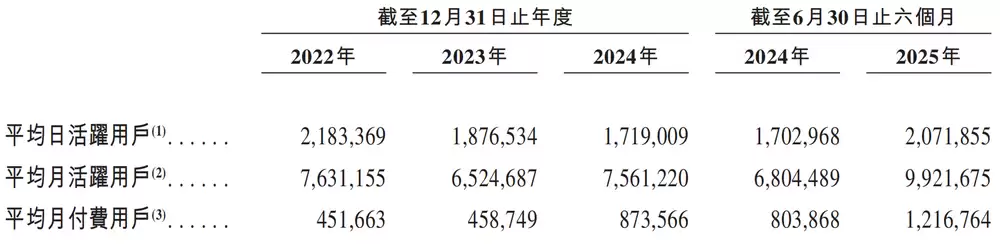

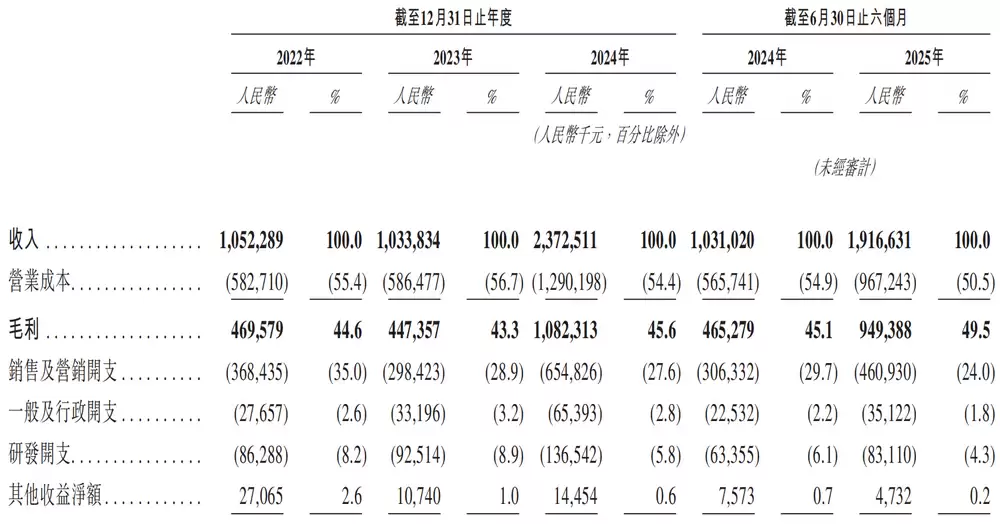

财务数据显示,公司2024-2025年营收呈现U型反转:从2024年的10.52亿元小幅下滑至2024年的10.34亿元,2024年则大幅跃升至23.73亿元。2025年上半年继续保持高速增长,同比增幅达85.9%。

盈利能力方面,在经历2024-2024年连续亏损后,2024年成功实现1.46亿元净利润,2025年上半年净利更是同比增长490%至2.62亿元。

用户数据揭示了扭亏为盈的关键:2025年上半年平均月活用户接近千万,较2024年低谷增长52%。更为核心的是付费用户数呈现爆发式增长,2025年上半年已达121.68万,较两年前增长165%。

值得注意的是,公司营业成本中收入分成占比持续攀升,2025年上半年已超过90%。米连科技解释称,这种分成机制能有效激励主持人提升用户活跃度。

运营效率提升同样功不可没。虽然销售费用和研发投入绝对金额在增长,但占收入比重持续下降,显示出规模效应逐步显现。

多重挑战下的发展隐忧

业务高度集中是首要风险点。数据显示,伊对和贴贴两款产品贡献了绝大部分收入,其他产品表现平平。这种单一业务结构在市场环境变化时尤为脆弱。

供应商过度依赖同样值得警惕。虽然前五大供应商采购占比有所下降,但2025年上半年仍接近50%,最大单一供应商占比超过20%,供应链韧性有待考验。

出海战略同样面临水土不服的挑战。目前米连科技海外月活用户达350万,但7.5%的付费转化率低于国内水平。不同市场的文化差异、监管要求都对本土化运营提出更高要求。

投诉与诈骗的合规困境

快速发展的同时,平台也面临大量用户投诉。第三方投诉平台数据显示,涉及伊对的投诉超过2500条,主要集中在诱导消费等问题上。

更为严重的是,多起利用平台实施的诈骗案件见诸司法文书。2025年披露的一起案件中,诈骗分子通过虚构身份实施诈骗,单笔涉案金额高达35万元。

这些问题暴露出平台在用户审核、交易监管等方面存在明显短板。如何在高速发展和合规运营之间取得平衡,将成为米连科技上市路上的关键考验。