光伏产业链在9月延续涨势,市场迎来久违的春天。三季度整体价格涨幅逼近35%,创下自2024年10月"行业寒冬"以来的最佳季度表现。

这一轮上涨超出业内普遍预期。5月政策驱动的"抢装潮"结束后,二季度产业链价格一度下滑超20%,市场对下半年持悲观态度。出乎意料的是,"反内卷"政策的接连出台让三季度打了个漂亮的翻身仗——从六部委座谈会到硅料产能整合、从能耗标准制定到行业自律公约的严格执行,政策落实力度前所未有。

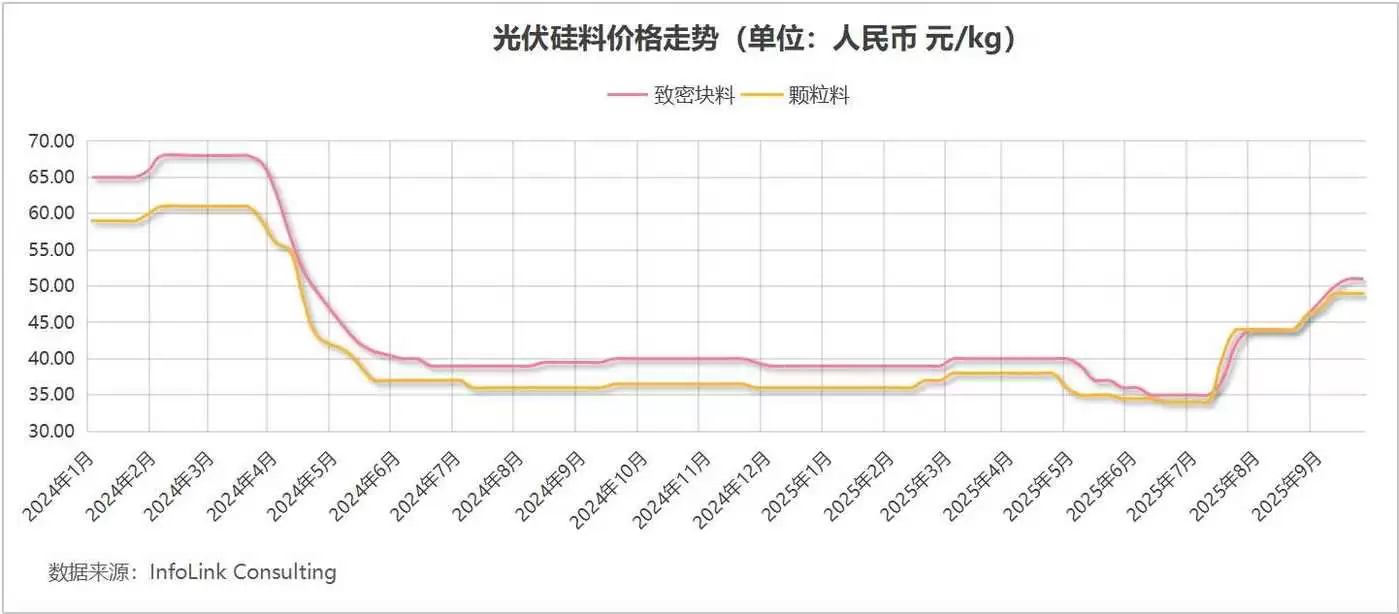

硅料:三季度暴涨45%,政策驱动效应显著

InfoLink最新数据显示,9月底致密料均价达51元/kg,环比上涨10.9%,虽然较2024年峰值仍有21.5%差距,但同比已高出27.5%。颗粒硅表现同样亮眼,49元/kg的交易价较去年同期上涨34.3%。

值得注意的是,硅料价格在今年前三季度呈现出"V型"走势:一季度微涨4.1%,二季度下跌11.5%,三季度强势反弹44.9%。

尽管当前签单量仍处低位,但政策红利正在改变游戏规则:《硅多晶和锗单位产品能源消耗限额》国家标准一旦实施,预计将削减31.4%的低效产能。协鑫科技近期54亿港元的募资计划更释放明确信号——行业龙头企业正筹措资金推进产能整合。

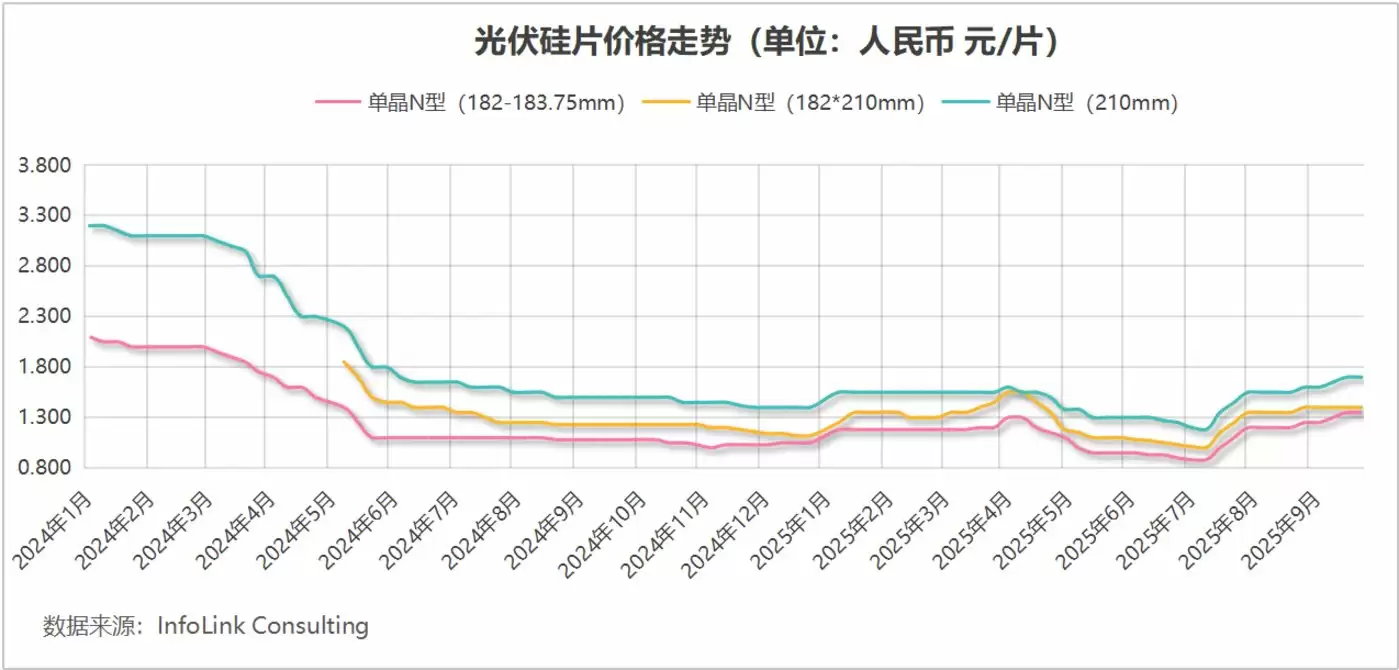

硅片:价格平稳回升,供需关系改善

N型182mm硅片均价1.35元/片,8%的月度涨幅将其年度累计涨幅推至28.6%。210mm尺寸产品表现更为稳健,1.7元/片的价格较上月上涨6.3%。

硅片环节前三季度表现同样可观:一季度涨8%,二季度回调27.7%,三季度强势回升40.1%。

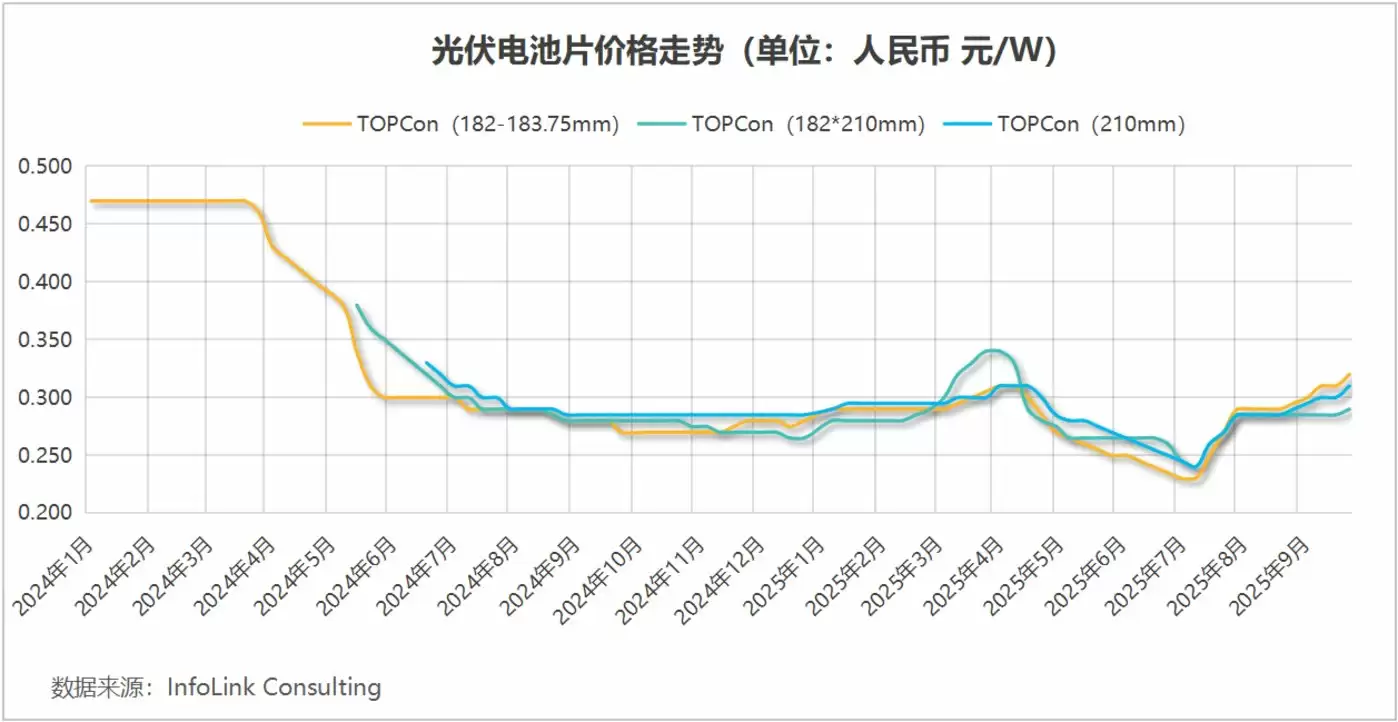

电池片:价格水涨船高,企业经营压力缓解

N型182mmTOPCon电池片均价0.32元/W,月度涨幅8.5%;210mm产品涨幅6.9%,均价达0.31元/W。电池环节前三季度12.4%的涨幅虽不及上游,但价格回升让不少企业暂时松了一口气。

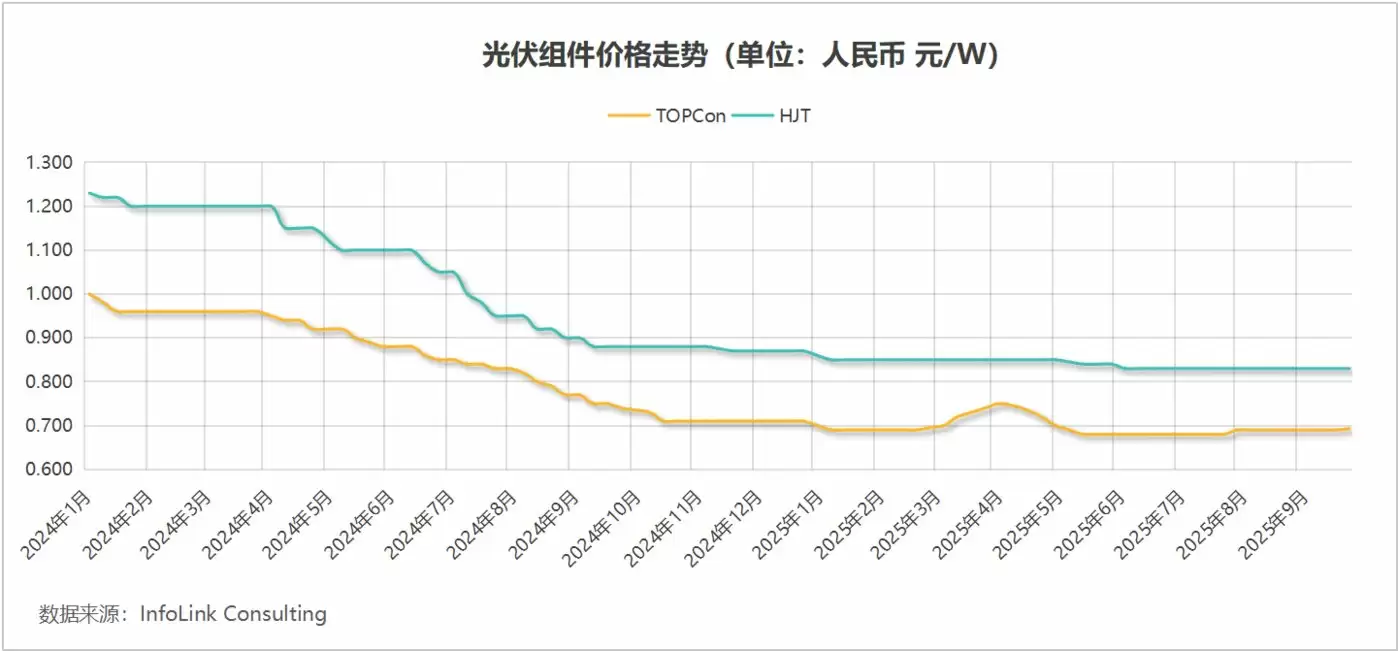

组件:价格仍在谷底,行业阵痛持续

TOPCon组件均价微涨0.43%至0.693元/W,勉强守住历史最低价上方。"涨不动、卖不出"的尴尬处境折射出终端需求的疲软。虽然三季度产业链整体表现抢眼,但组件环节1.9%的涨幅说明市场回暖仍需时日。

市场正在见证"反内卷"政策的初步成效——从行业自律公约的严格执行,到头部企业专利纠纷的和解,再到低价竞标企业的惩戒措施。中金公司研报指出,虽然供需关系尚未根本扭转,但政策组合拳正在为行业注入新的活力。