9月28日盘后,白云山(600332.SH)发布重大公告,旗下广药二期基金与AHAPL签署股权转让协议,拟以7.49亿元收购南京医药1.45亿股流通股,每股作价5.18元,交易完成后持股比重达11.04%,跃居南京医药第二大股东。

这不仅是广药集团新任掌门人李小军上任后的首笔重大战略投资,更是白云山完善华东医药流通网络的关键布局。此次交易意在补齐华东市场短板,不过市场更关注两点:南京医药的长期协同价值能否兑现,以及如何避免重蹈一心堂减值覆辙。

从财务数据来看,南京医药与白云山大商业板块高度相似。此次收购价对应南京医药2024年静态市盈率11.88倍,9月29日动态市盈率11.77倍,市净率0.95倍。相较于申万医药流通板块13.78倍的行业平均估值,南京医药处于价值洼地。

此次战略投资被视为白云山突破区域瓶颈的重要抓手。公告显示,双方将在资本运作、分销网络建设及中医药业务等领域深化合作,以强化白云山在华东市场的竞争力。

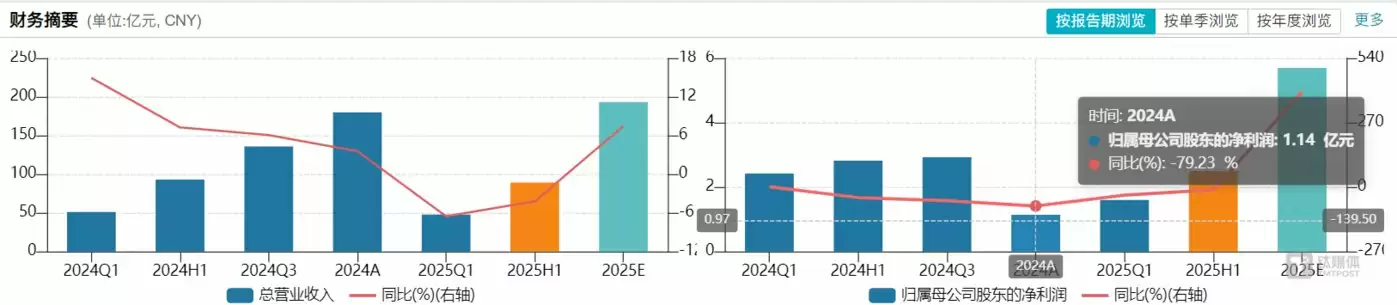

值得注意的是,白云山2025年中报显示,虽然大商业板块贡献了近七成营收,但毛利率持续下滑至6.13%,净利率仅1.19%。而南京医药同期毛利率5.91%,同样面临行业性盈利压力。

市场尤为关注的是,白云山能否避免重蹈一心堂投资覆辙。2017年白云山以8亿元入股一心堂,但因行业洗牌导致2024年计提3.86亿元减值。相比之下,南京医药作为成熟区域龙头,投资风险相对可控。

值得留意的是,此次交易由广药基金出资,不影响上市公司财务报表。交易完成后,南京新工投资仍保持44.17%控股权。白云山此番战略布局,能否在低毛利的医药流通赛道实现破局,仍需市场检验。