股价飙升背后的融资迷局:战略性扩张还是高位套现?

一家年内涨幅达600%、两年暴涨近20倍的超级明星股,突然选择大幅折价融资,这究竟是难得的投资机遇,还是暗藏玄机?

胜宏科技的定向增发引发市场热议。中金、中信等头部券商纷纷入场抢购,看似是一场资本盛宴。然而仔细推敲,这笔19亿元的融资更像是场危险的豪赌——近七成资金将投向越南和泰国项目,而这两个海外工程的总投资额达到32.2亿元,相当于公司去年净利润的近3倍。

海外扩张的双刃剑

这家主营PCB板的科技企业已经深度绑定全球产业链,海外营收占比从三年前的60%飙升至今年上半年的80%。在这种业务结构下,出海设厂看似势在必行。但硬币的另一面是:东南亚营商环境复杂,政策风险难料。

海外项目失败的案例比比皆是。小米在印度遭遇48亿元资金冻结的教训犹在眼前,胜宏科技自己在马来西亚也曾因税务和环保问题被处罚。如今要把相当于两年利润的资金砸向海外,这场豪赌万一失利,可能立即拖垮公司现金流。

股价神话的B面

回看过往走势,确实令人惊叹:2024年底股价不足20元,今年9月最高触及355元,两年20倍的涨幅堪称梦幻。这源于其精准踩中AI和新能源车两大风口,尤其是成为英伟达核心供应商后,业绩呈现爆发式增长。

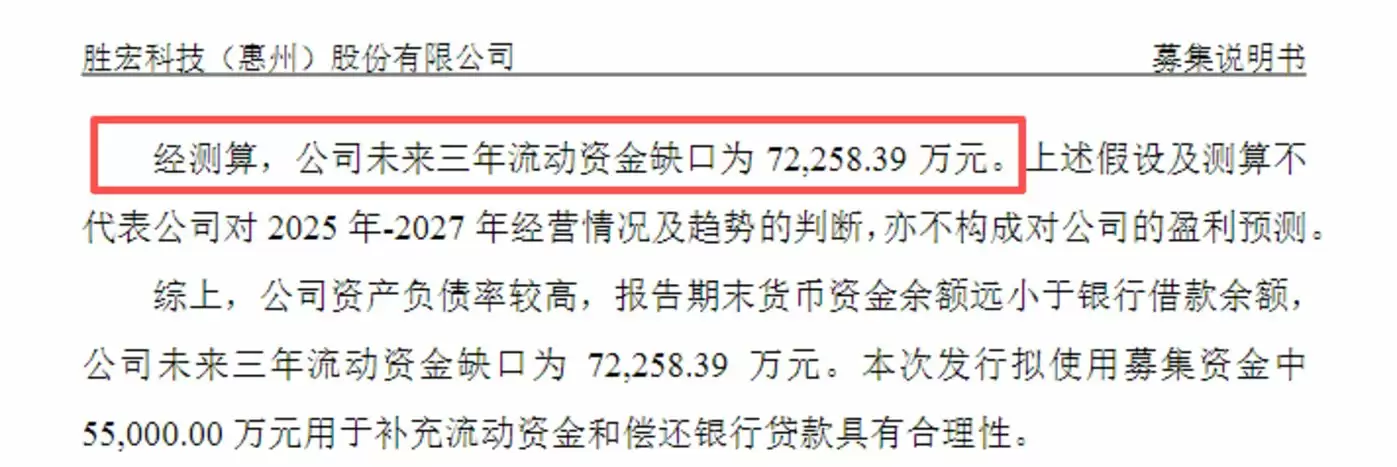

但细究财务数据,隐约可见隐患:今年上半年净利润21.4亿元,经营现金流仅11.9亿元;资产负债率常年维持在53%以上,明显高于同行;货币资金11.8亿元难以覆盖49.5亿元的各类借款。更关键的是,业内预测未来几年服务器PCB市场增速仅11.6%,车用PCB仅4%,高估值能否持续要画个问号。

高管套现的警示信号

耐人寻味的是,在公司急需资金扩张之际,实控人家族却在持续减持。今年7月多位高管合计套现4.47亿元,5月大股东通过股权转让套现16.94亿元。据统计,今年以来实控人及相关方累计套现超过21亿元。

一面是大手笔融资投入高风险项目,一面是大股东忙着落袋为安。这场资本游戏的终局,或许早已埋下伏笔。