杭州新元素药业股份有限公司(以下简称"新元素")近日向港交所递交招股书,正式启动港股IPO进程。这家成立12年的生物医药企业处于关键冲刺阶段,却引发市场的诸多质疑。

商业化困境:12年持续亏损逾10亿元

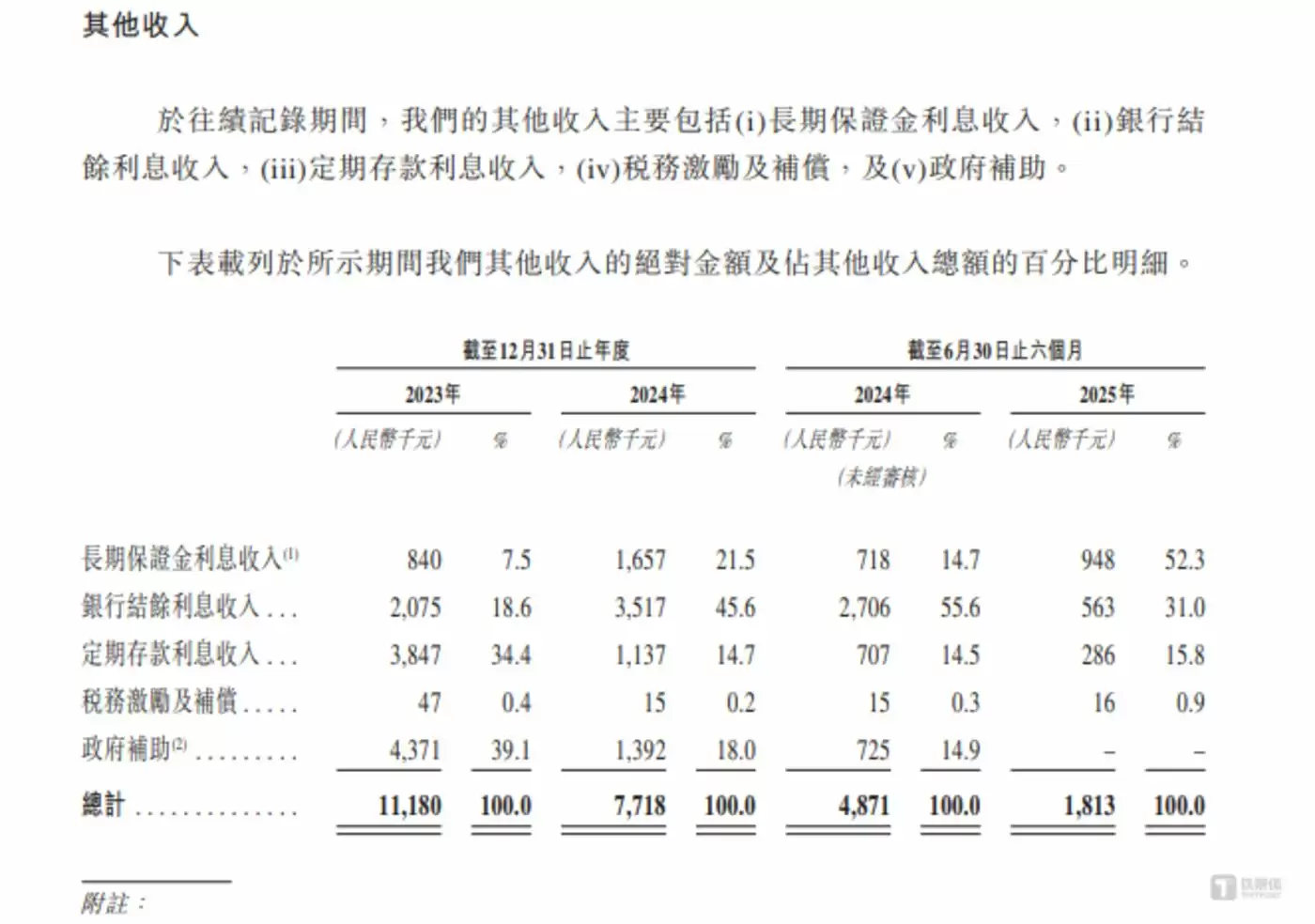

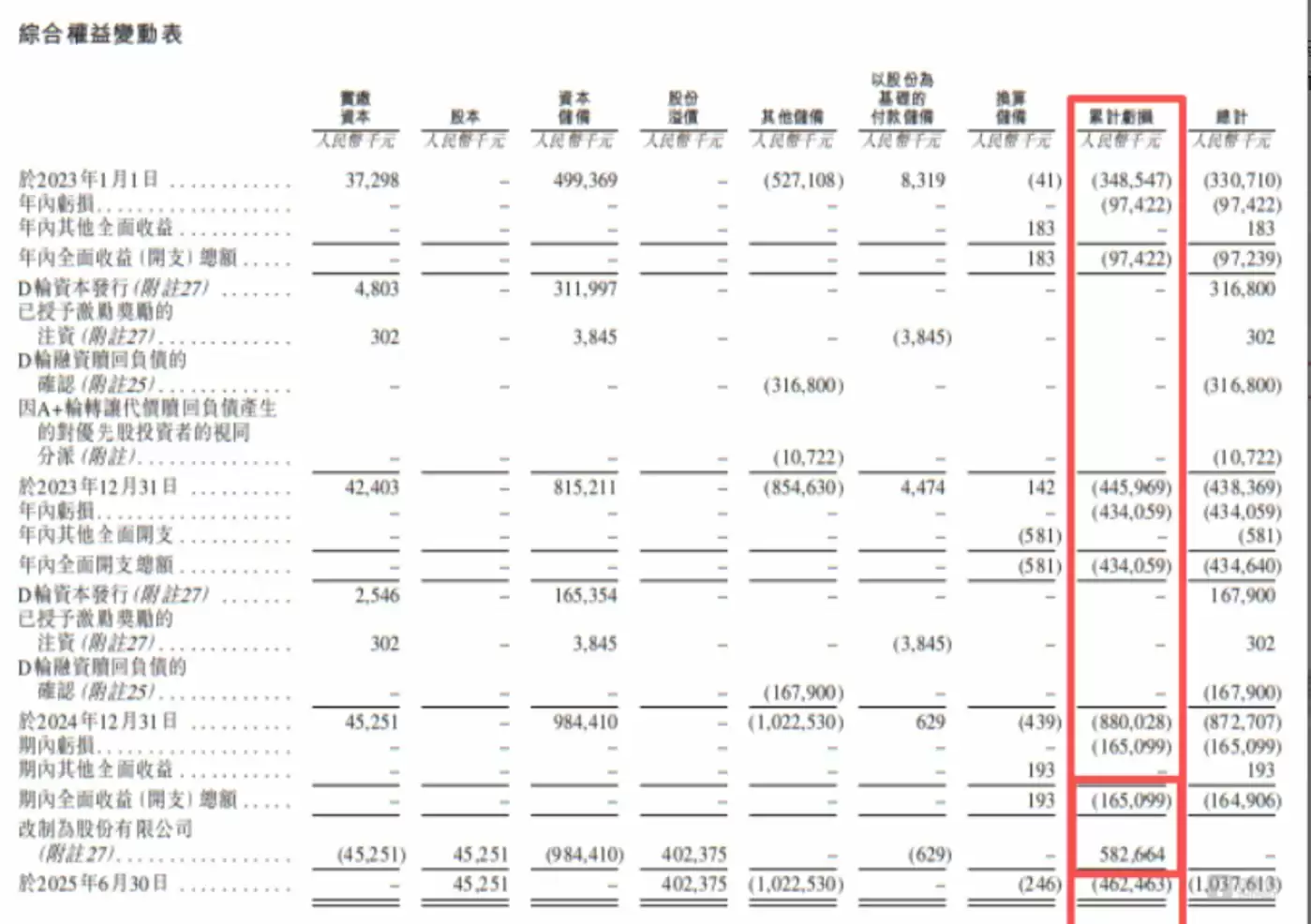

作为专注代谢、心血管疾病领域创新的生物科技公司,新元素虽已构建痛风全周期治疗产品管线,但目前仍面临"无产品上市、无持续营收"的困境。财务数据显示,2024年至2025年上半年,公司累计亏损达6.97亿元,实际总亏损超过10亿元。

核心产品ABP-671的临床进度是公司扭亏的关键。这款靶向一线治疗市场的URAT1抑制剂已进入III期临床,面对全球超11亿高尿酸血症患者的蓝海市场,其商业化前景令人期待。但公司尚未明确披露该产品具体的上市时间表,是否能在3-5年内实现盈利仍存变数。

高额研发投入是新元素持续亏损的主因。报告期内,公司研发支出占亏损比例最高达181.51%,这种"先投入后产出"的商业模式使其面临现金流压力。能否支撑到首个产品上市,将成为新元素持续经营能力的重要考验。

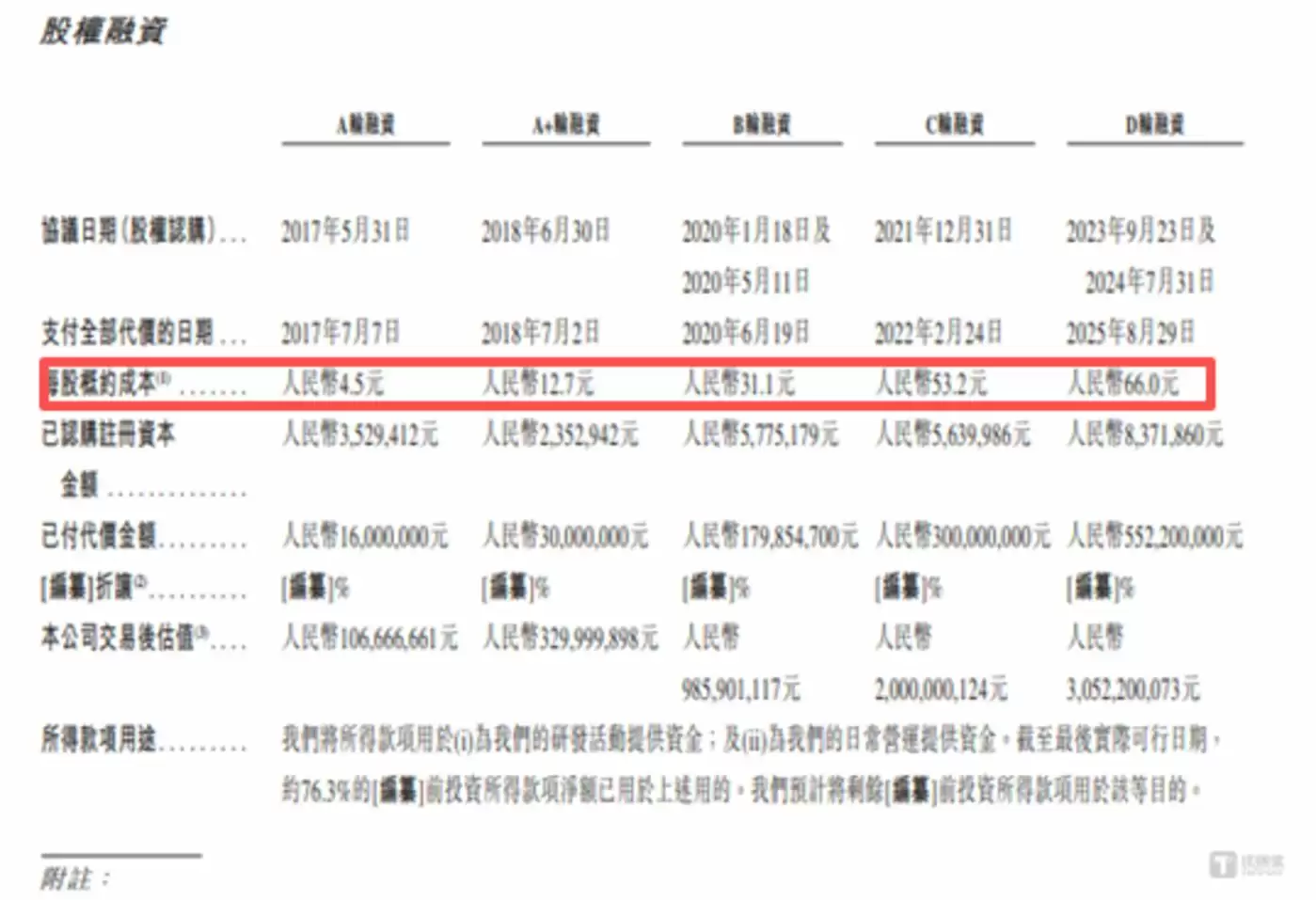

资本迷局:IPO前夕现"平价"股权转让

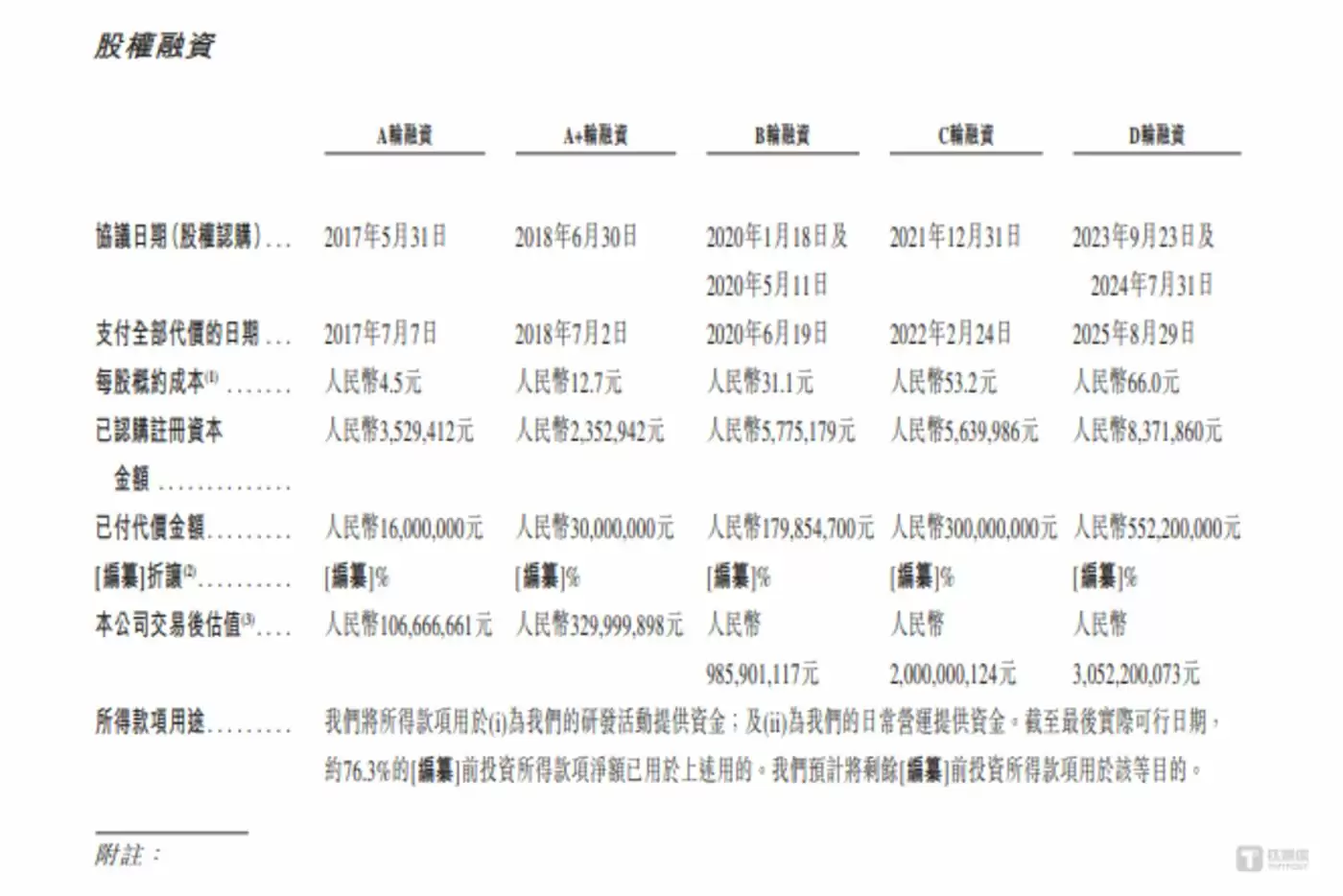

令人费解的是,在估值从1亿飙升至55亿的背景下,新元素却在IPO前夕出现异常股权转让。D1轮投资方凯泰康慧在2025年8月以66元/股的入股价"平价"转让股权,完全未享受企业估值增长红利,这一反常操作引发市场猜测。

更耐人寻味的是,在2017年至2025年间,新元素估值实现了惊人的55倍增长。这种与基本面脱节的估值跃升,以及关键股东在IPO前夜的突然退出,都为企业上市之旅蒙上阴影。市场质疑:是否存在未披露的潜在风险导致投资人紧急撤离?

(本文首发于钛媒体APP,作者|邓皓天)