基因测序行业正经历前所未有的转型阵痛

根据最新披露的财报数据,行业龙头华大基因2025年上半年营收降至16.31亿元,同比下滑12.82%,更令人担忧的是其扣非净利润首次出现亏损,同比骤降超过26倍。细分数据显示,曾经的支柱业务——生育健康基础研究和临床应用服务营收仅4.26亿元,占总营收比例萎缩至26%,同比下滑29.8%。华大基因在报告中坦承,这主要是由于王牌产品无创产前基因检测(NIPT)业务收入同比大跌35%所致。

另一家业内翘楚贝瑞基因同样处境艰难:上半年营收4.47亿元,同比下降18.91%,净亏损扩大至2724万元。其中,NIPT领衔的医学检测服务营收1.4亿元,占比31%,同比锐减近30%。尽管营业成本下降13.08%,但毛利润仍下滑10.93%,显示出严峻的经营压力。

市场调研机构观研天下的分析指出,凭借先发优势和技术积累,华大基因与贝瑞基因曾共同占据国内近70%的市场份额。如今NIPT业务的大幅萎缩正在改写行业格局,两大巨头正面临关键的转型抉择。

市场寒冬:NIPT红利时代的终结

NIPT市场已陷入残酷的价格战和存量争夺

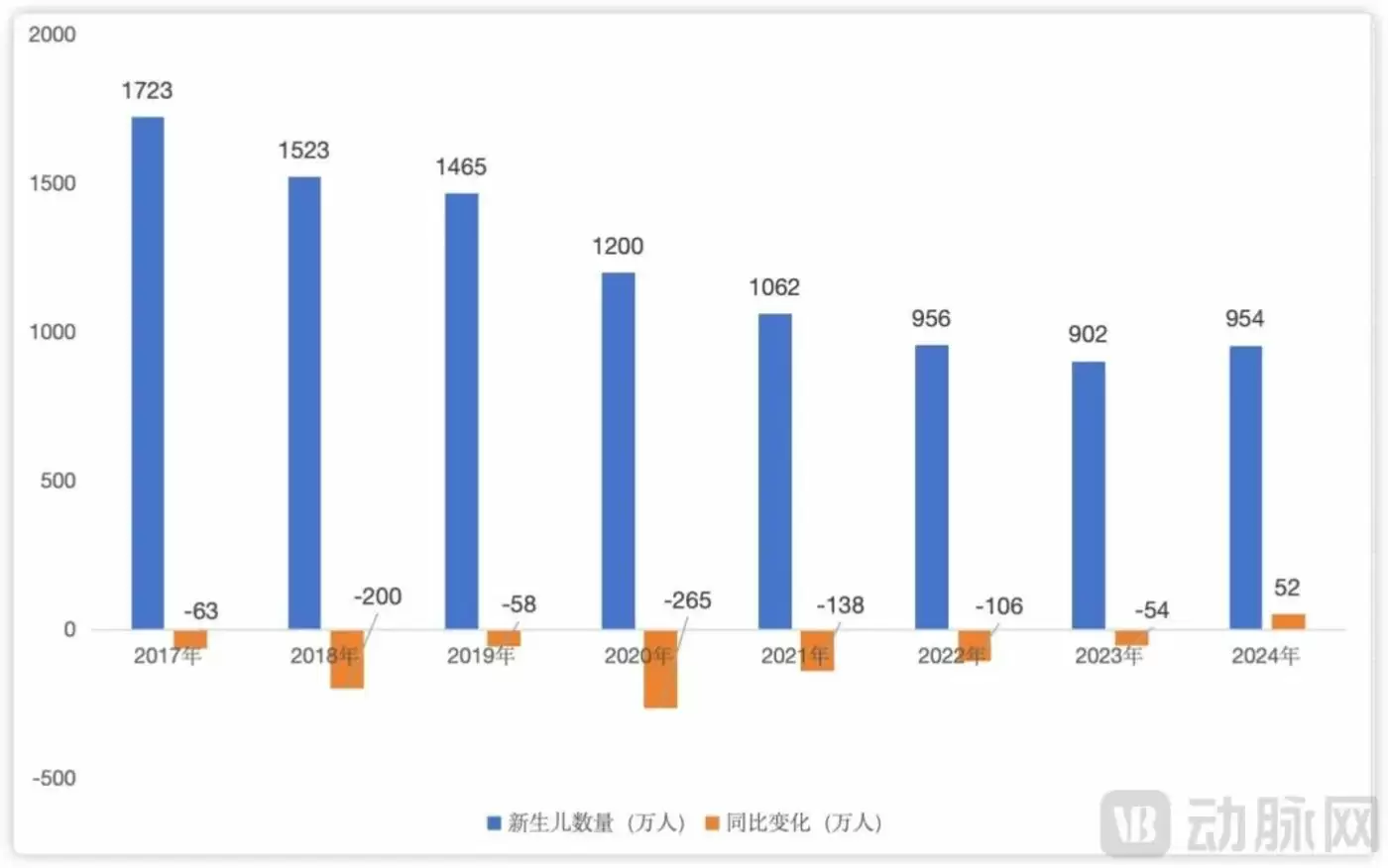

从宏观层面看,持续低迷的新生儿数量给行业带来根本性冲击。自2016年新生儿数量见顶后,中国出生人口七年累计减少800万,降幅突破50%。2024年新生儿数更跌破900万大关,这意味着NIPT的核心客群规模持续萎缩。

从行业生命周期来看,NIPT在中国的发展经历了四个关键阶段:

技术导入期(2010年左右):NIPT以高准确率和无创优势崭露头角,检测价格维持在数千元高位。

快速扩张期(2016年后):行业准入门槛降低,市场规模迅速扩大,部分地区开始试点价格补贴。

红海竞争期:政府主导的价格管控日趋严格,华大基因NIPT业务毛利率从2018年的80%腰斩至2024年的40%。

集采重塑期:2024年江苏NIPT集采将最高限价定为345元,报价275元以下直选中标,价格体系彻底重构。这标志着NIPT正式告别高利润时代,进入以规模效应为主的微利竞争阶段。

破局之道:全球化布局成共同选择

面对国内市场的萎缩,两家龙头企业不约而同将目光投向海外。

华大基因采取了多层次全球化战略:在东南亚,通过与泰国卫生部合作将NIPT纳入医保;在中东,借助合资公司Genalive打入沙特医疗体系;在拉美,乌拉圭区域中心实验室实现全流程技术输出。上半年其精准医学检测业务海外收入同比增长4.8%,新兴市场更实现翻倍增长。

贝瑞基因则实施精准聚焦策略:在沙特与当地资本成立合资公司;针对东南亚高发的α地贫推出专用检测方案;三款试剂盒获得欧盟CE认证。2025年上半年海外收入占比提升至14.34%。

技术突围:AI赋能与产品创新

除了全球化布局,技术升级成为另一发力点:

贝瑞基因推出GENOisi智能体,构建"基层筛查-区域诊疗-国家级攻坚"三级联动体系,目前已与北京儿童医院开展合作。

华大基因则发布DNBSEQ-T7+超高通量测序仪,布局"133111i"多组学健康管理模式,并拓展至公共卫生和农业食品领域。

在NIPT业务遭遇滑铁卢后,两大基因测序巨头正通过海外拓展、技术创新积极转型。未来竞争的关键,将在于谁能更快建立新的技术壁垒和商业模式,在全球市场中占领战略高地。