全球工业机器人格局生变,中国本土品牌首次超越外资

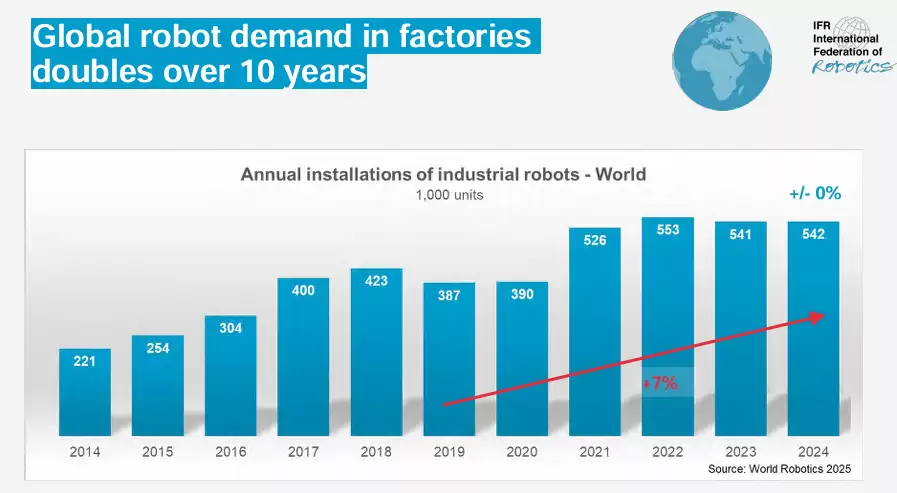

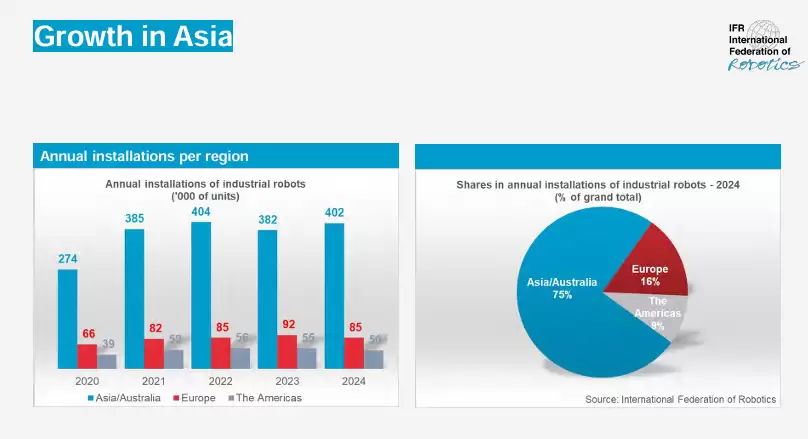

9月25日,国际机器人联合会(IFR)重磅发布《2025世界机器人报告》。最新数据显示,2024年全球工业机器人装机量飙升至54.2万台,较十年前增长145%,连续四年保持50万台以上的高位运行。从区域分布来看,亚洲独占74%的市场份额,欧洲占16%,美洲占9%,全球机器人产业版图呈现鲜明的区域分化特征。

中国市场表现尤为抢眼,2024年以29.5万台的装机量创下历史新高,市场份额高达54%;

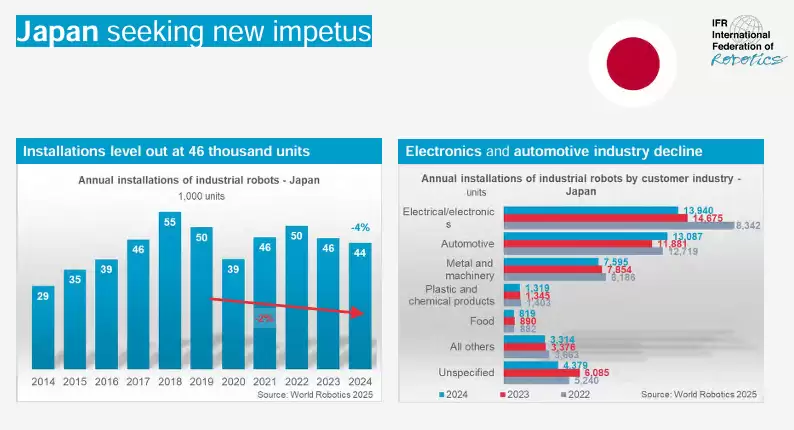

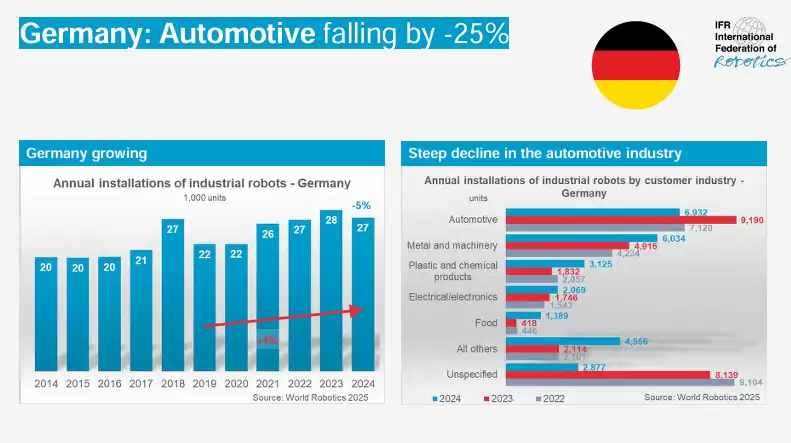

其他主要市场则陷入负增长:日本维持全球第二的位置,但装机量下滑至4.45万台;美国降至3.42万台,退居第三;韩国装机量3.06万台,位列第四;德国则以2.7万台的装机量排名第五。

IFR主席Takayuki Ito指出,当前全球工业机器人存量已达466.4万台,较上年增长9%。随着数字化、自动化浪潮持续推进,预计2025年全球装机量将增长6%至57.5万台,2028年有望突破70万台大关。

一、中国引领全球工业革命,本土品牌实现历史性突破

过去十年间,全球工业机器人装机量实现了从22.1万台到54.2万台的跨越式增长。在这一轮产业升级浪潮中,中国以惊人的发展速度确立了全球领导地位。

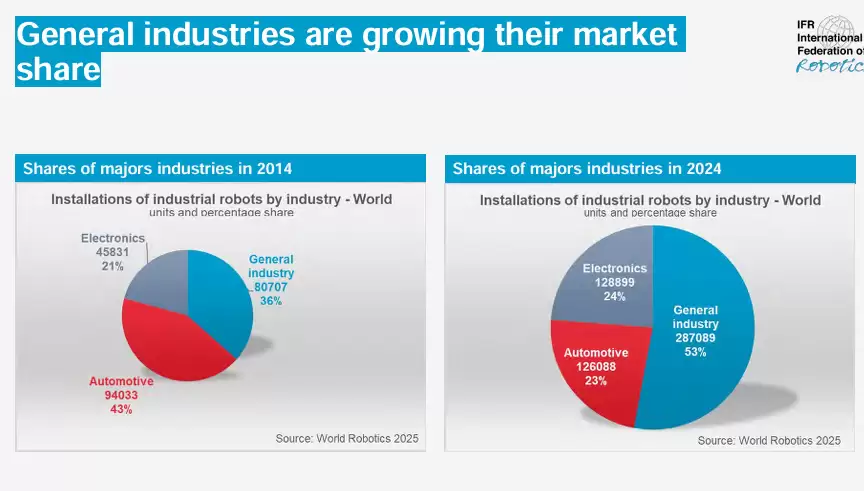

从应用领域来看,通用制造业后来居上,市场份额从2014年的36%跃升至53%,成功超越传统强势的汽车产业;

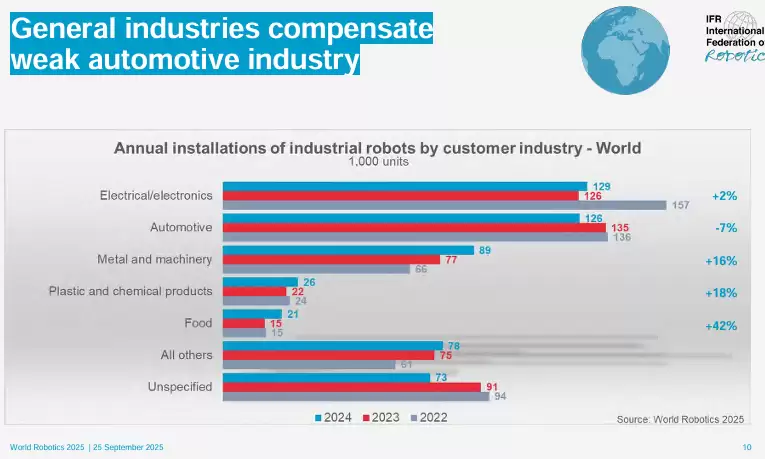

具体来看:电气电子行业保持稳健增长,装机量达12.9万台;汽车行业受市场调整影响下降7%至12.6万台;金属机械和塑料化工行业均实现18%的增长;食品行业更是迎来42%的爆发式增长。

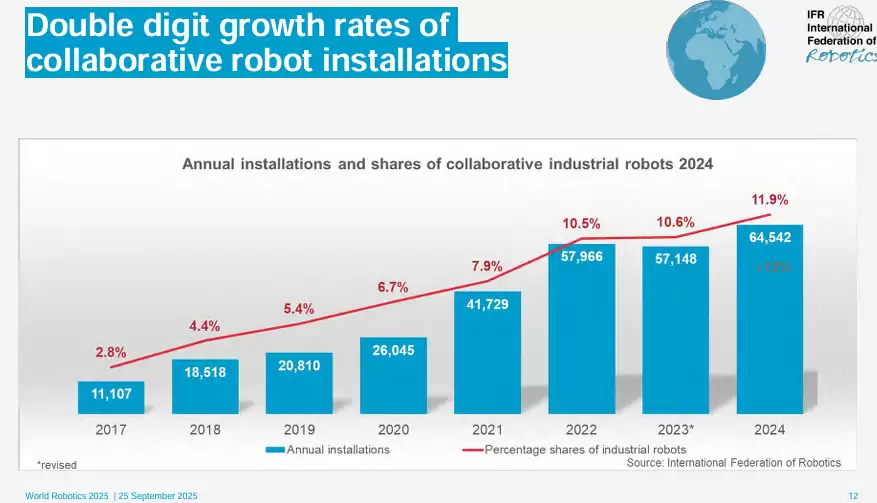

协作机器人表现亮眼,装机量从2017年的1.11万台猛增至6.45万台,市场份额提升至11.9%,正快速融入现代工业生产体系。

在地域分布上,亚洲地区以40.2万台的装机量领跑全球,其中中国市场贡献了超过七成的份额。我国不仅在装机量上位居第一,更实现了本土品牌的历史性突破——国产机器人市场份额从十年前的28%跃升至57%,首次超越外资品牌。

二、传统市场承压,印度汽车业异军突起

与中国的强势表现形成鲜明对比,日本、美国等传统机器人强国正面临增长压力:

日本电子和汽车两大支柱产业需求萎缩,导致机器人装机量持续下滑;

美国市场虽保持全球第三的位置,但主要依赖进口设备,本土产业链尚不完善;

德国汽车行业装机量暴跌25%,仅靠金属机械行业的增长勉强支撑;

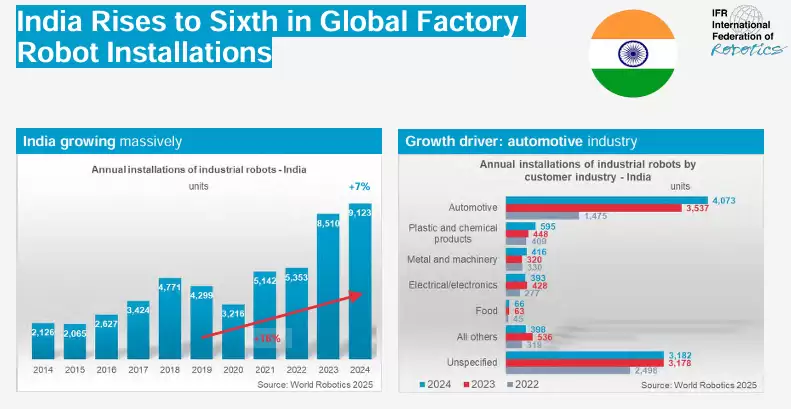

在一片低迷中,印度市场却展现出蓬勃生机。凭借汽车产业的强劲需求,印度机器人装机量已攀升至全球第六,2024年实现7%的增长。其中汽车行业贡献了45%的装机量,成为最主要的增长引擎。

三、服务机器人多点开花,医疗领域表现抢眼

服务机器人市场呈现全面增长态势:

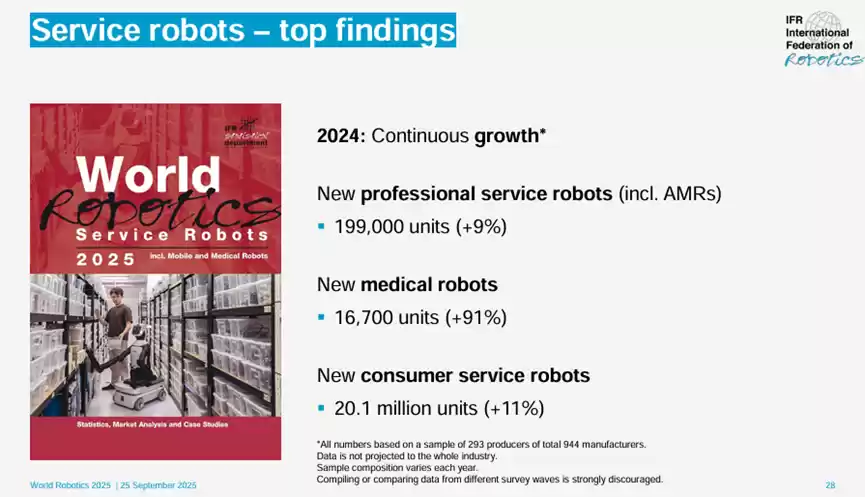

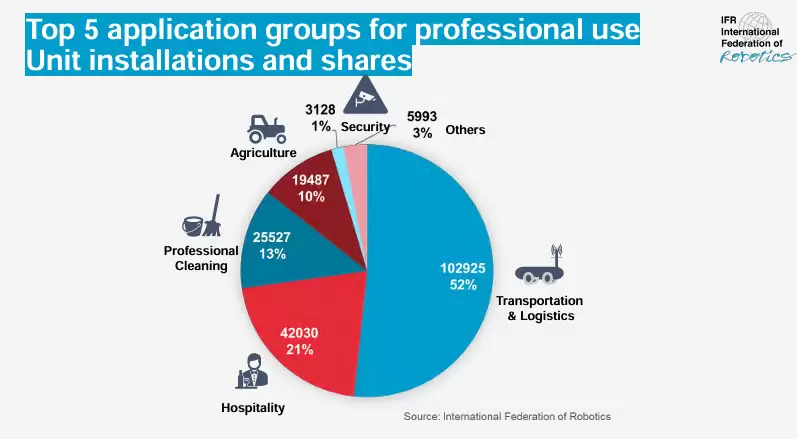

专业服务机器人装机量达19.9万台,其中物流运输领域占比过半;

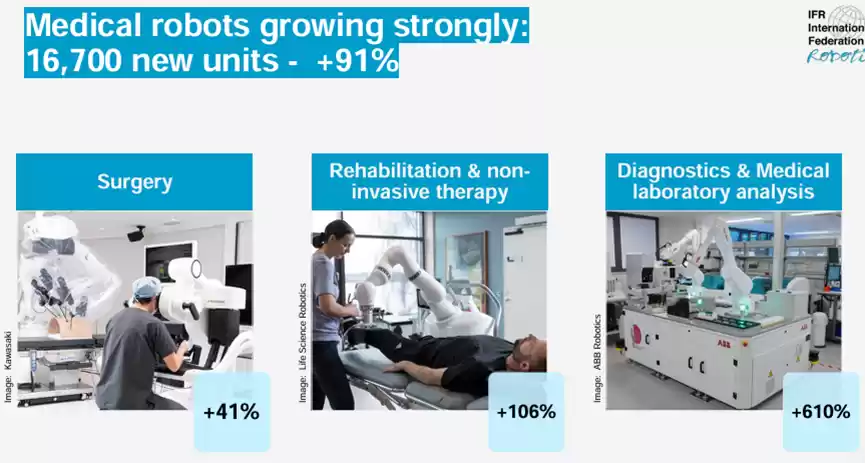

医疗机器人迎来爆发式增长,同比增幅高达91%;

消费级服务机器人突破2000万台大关,保持稳定增长。

值得一提的是,医疗机器人细分领域表现尤为突出:诊断实验室分析机器人增长610%,康复治疗机器人增长106%,外科手术机器人增长41%,展现出巨大的市场潜力。

业界专家表示,在人口老龄化加剧和技术工人短缺的双重推动下,服务机器人市场前景广阔。不过,类人机器人仍需突破关键技术瓶颈,距离大规模商业化应用尚有距离。