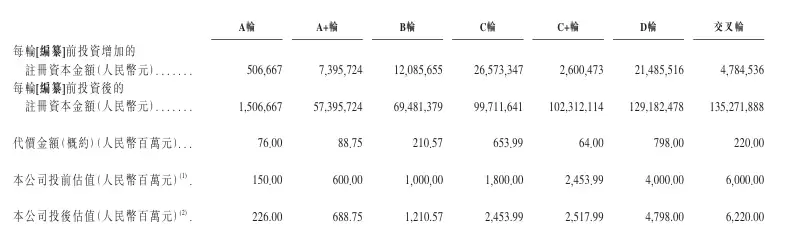

迅策科技融资与估值发展历程:2017年首轮融资起,已完成7轮融资进程。最新的交叉轮融资完成后,公司估值已达62.2亿元新高度。

迅策科技正式冲刺港股IPO

9月22日晚间,总部位于深圳的迅策科技股份有限公司更新港股上市招股书,国泰君安国际担任独家保荐人。值得注意的是,在今年1月17日,公司已获得中国证监会出具的境外发行上市备案通知书,获准发行不超过8625万股境外上市普通股。

经营表现:持续增收不增利

创立于2016年的迅策科技专注实时数据基础设施建设与分析解决方案开发,其核心业务是构建统一数据平台实现多源数据聚合与实时处理。最初主要服务于资产管理机构,现已拓展至金融服务、城市管理及电信等多个行业领域。

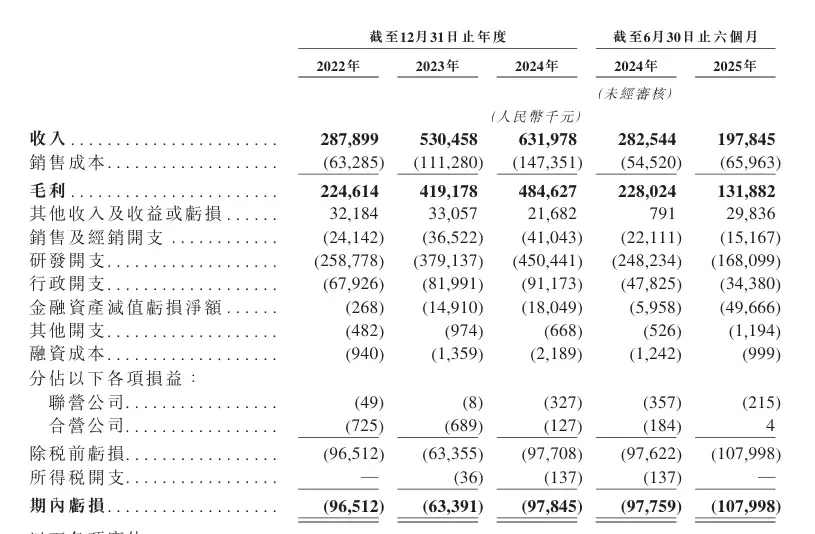

财务数据显示,2024-2024年间公司营收保持增长,分别为2.88亿、5.30亿和6.32亿元;对应毛利为2.25亿、4.19亿和4.85亿元。但同期净亏损持续存在,金额分别达到9651万、6339万和9785万元。2025年上半年营收同比下降30%至1.98亿元,净亏损扩大至1.08亿元,亏损率达54.6%。

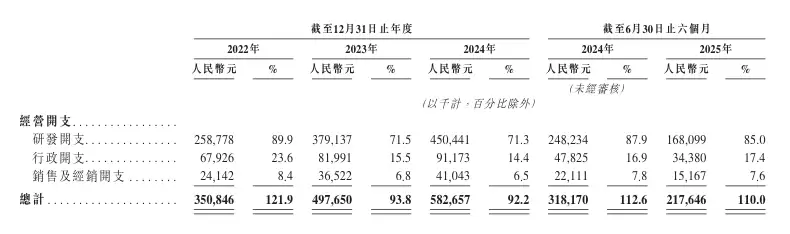

招股书分析指出,高额的研发投入(近年占总营收70%-90%)以及扩张性的销售、行政支出是造成亏损的主要原因。另一个值得关注的现象是核心客户留存率出现明显下滑,从2024年的98%降至2025年上半年的36%。对此公司解释称,全球经济环境波动导致金融业客户支出趋于保守。

股东阵容与估值跃升

迅策科技的融资历程展现出一条显著的估值上升曲线。2017年A轮融资时估值仅2.3亿元,到2022年C+轮已达25亿元,最新D轮后估值突破60亿元大关。其投资者阵营包括云锋基金、腾讯、高盛等知名机构,其中腾讯通过两家主体合计持股7.59%。公司实际控制人刘呈喜通过珠海亨呈旗下多家企业持有28.86%股权。

风险提示:本文所述内容仅供参考,不构成任何投资建议。