从舞蹈表演到格斗竞技,现代人形机器人早已冲破科幻片的桎梏,成为触手可及的现实存在。这一领域正快速崛起为2025年最具潜力的科技赛道。

数据显示,2025年前半年全球人形机器人行业融资总额突破140亿元大关,其中国市场表现尤为亮眼,在整体融资中占比高达60%。值得关注的是,Pre-IPO轮融资占比显著提升,达到全球总额的30%。即将举办的云栖大会上,人形机器人将集中展示其最新服务场景,包括人机协同创新模式和具身智能技术成果。

01 市场格局初现端倪:四大阵营分化明显

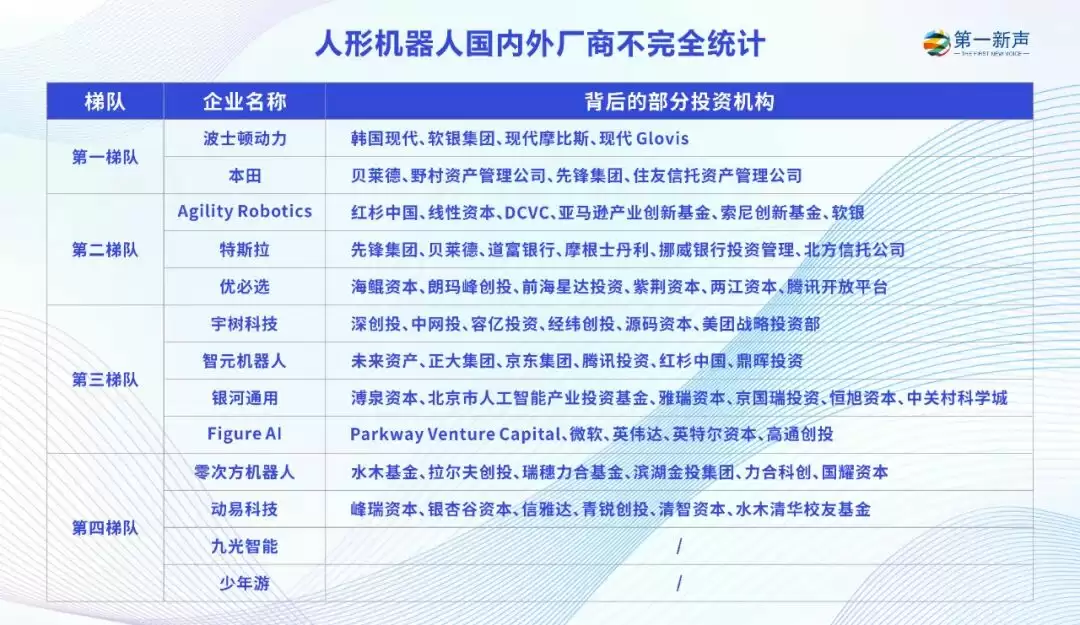

当前,人形机器人领域的竞争格局已逐步清晰,主要参与者可分为四大梯队。波士顿动力、本田等老牌科技巨头凭借雄厚的技术积淀位居第一梯队;优必选、Agility Robotics等创新企业构成第二梯队,以差异化的技术路线见长;宇树科技、智元机器人等后起之秀则组成第三梯队;数量众多的初创企业形成了充满活力的第四梯队。

具体来看,特斯拉Optimus系列产品持续迭代,第二代原型机已能完成单腿深蹲等高难度动作。波士顿动力Atlas机器人则保持着行业运动性能的天花板记录,2024年完成电动化升级后表现更为出色。日本企业发那科推出的CR-5iA机型则更注重工业场景适配性。

02 商业化困境:看上去很美

尽管行业热度持续攀升,但商业化落地仍面临多重挑战。当前,高校采购、商业表演等非产业化场景占比高达87%,真正投入生产应用的仅占13%。成本居高不下成为主要瓶颈:

- 核心零部件进口依赖导致成本高企

- 研发投入与产出比例失衡

- 应用场景碎片化严重

03 破局之道:寻找真实需求

行业突围的关键在于聚焦刚需场景。工业领域的高危作业、服务行业的养老陪护等真实需求将成为突破口。目前已有企业取得初步成果,银河通用与美团合作的智慧药房项目准确率已达98.7%,越疆科技的医药配送机器人使分拣效率提升40%。

04 未来展望:走向千家万户

随着具身智能技术的发展,人形机器人正加速智能化转型。未来5-10年,该领域或将迎来三大发展趋势:

- 机器人专用大模型持续演进

- 工业与服务场景深度渗透

- C端情感陪伴需求释放

虽然当前面向消费者的产品实用性仍有局限,但万元级定价策略已开启市场大门。当技术成熟度与成本控制达到平衡点,人形机器人终将成为继智能手机之后的新一代智能终端。