解析Meli金融业务:支付引流与信贷变现的双轮驱动

在拉美最大互联网平台Mercado Libre的商业模式中,金融板块正日益成为其增长动能的核心引擎。本文将从商业逻辑出发,深入剖析其由支付到信贷的业务闭环,揭示这个"流量+变现"的飞轮效应。

金融业务的三大支柱

Meli的金融版图可分为三个关键组成部分:

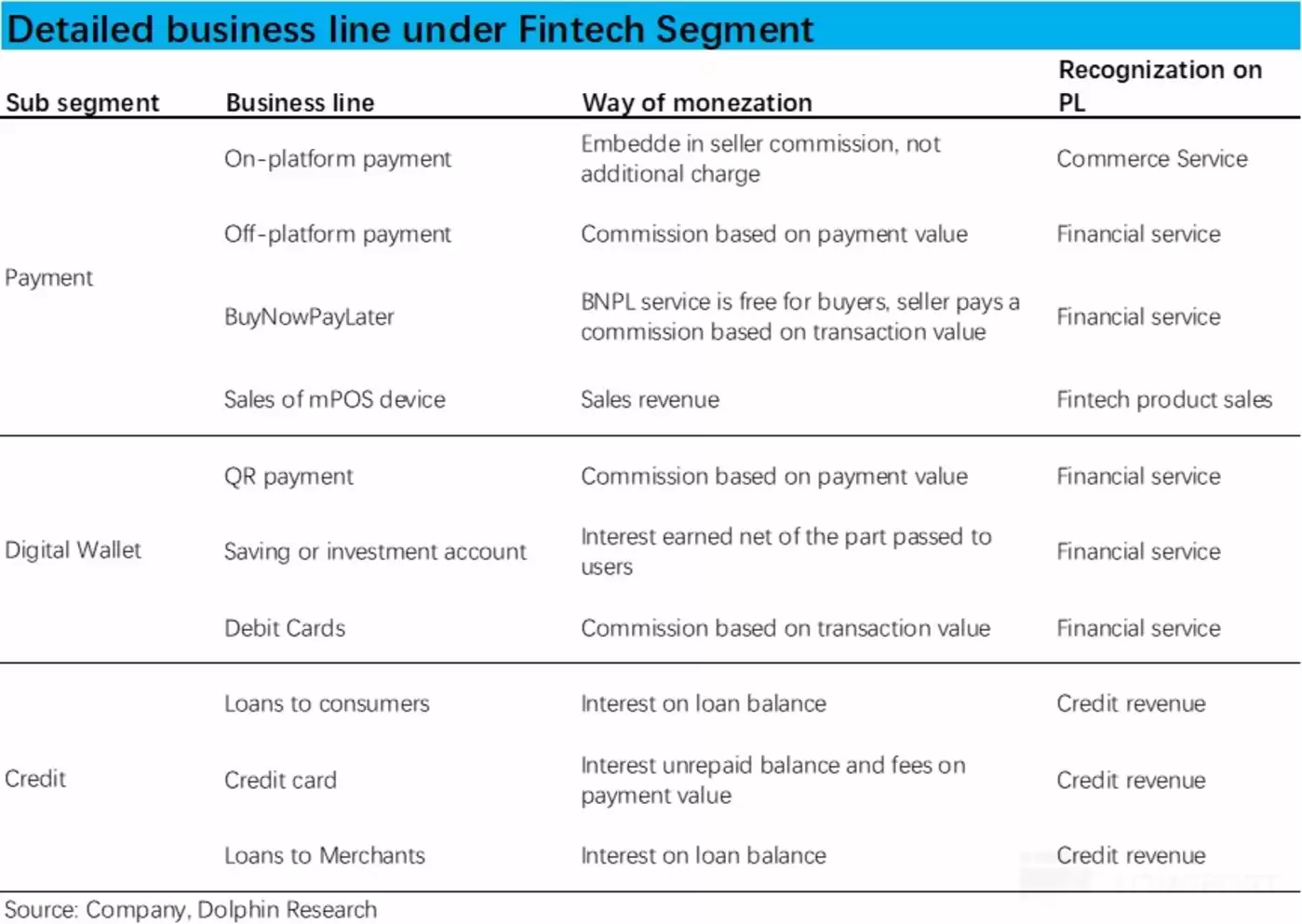

- 支付收单业务:包括平台内外商户的收单服务,基于交易流水获取佣金

- 信贷业务:覆盖消费分期、商家贷款等多元场景,利息收入贡献核心利润

- 数字银行:集成账户管理、转账支付等功能,强化用户粘性

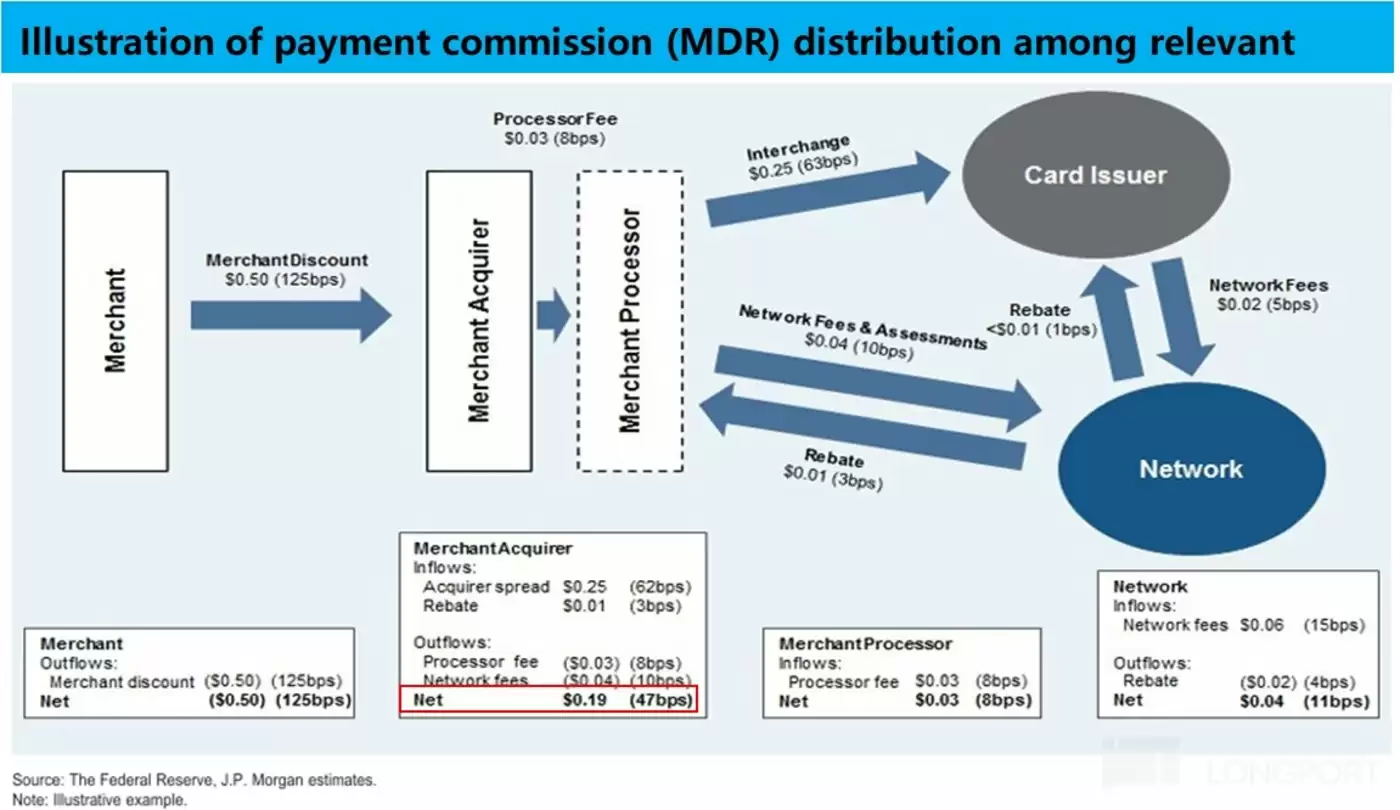

支付业务:不求盈利的流量入口

支付收单的本质是通道型业务,在交易链条中承担"前台"角色。其商业模式遵循"收入=支付额×手续费率"的基本公式,但实际能留存的净费率通常不足100个基点。这种特性决定了:

- 竞争高度同质化,难以建立差异化壁垒

- 费率长期下行趋势难以逆转

- 核心价值在于用户触达而非直接盈利

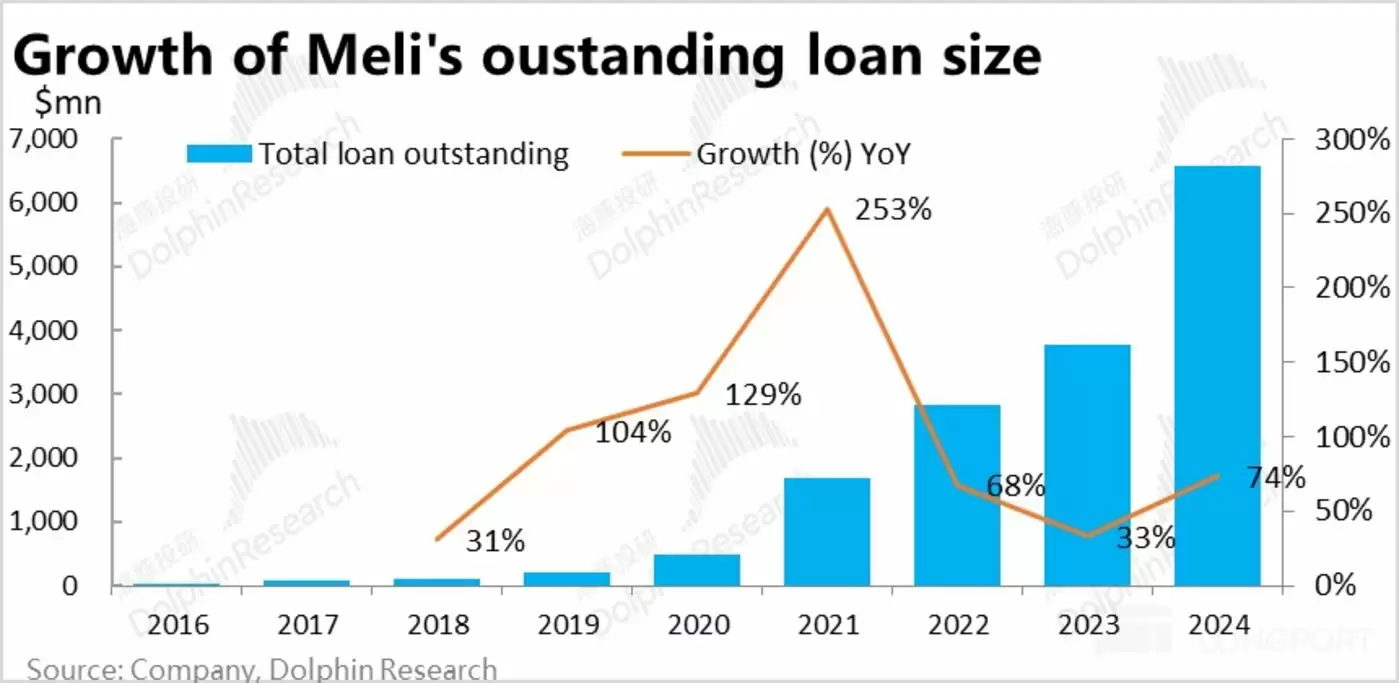

信贷业务:高收益伴随高风险

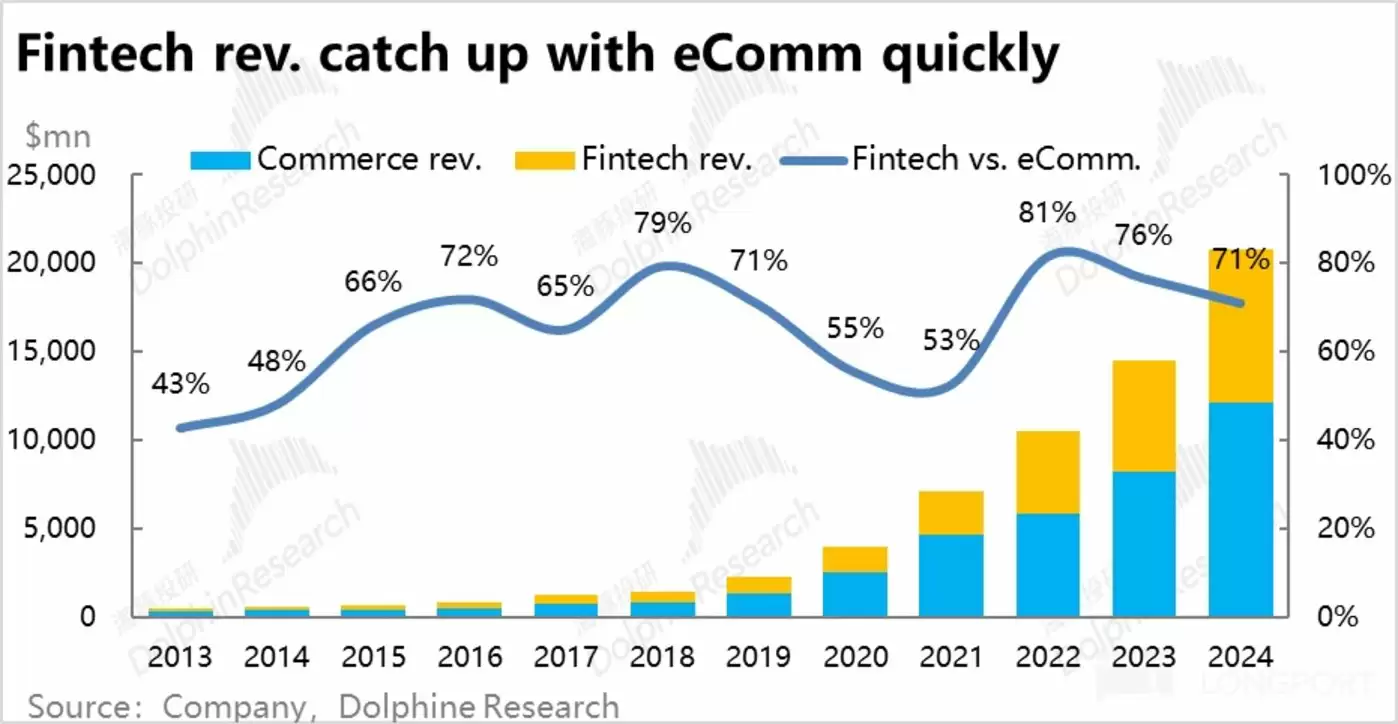

金融板块真正的利润引擎来自信贷业务。数据显示:

- 净息差(NIMAL)长期维持在20%左右的高位

- 2024年贡献集团约60%的经营利润

- 贷款余额年增长率保持在90%以上

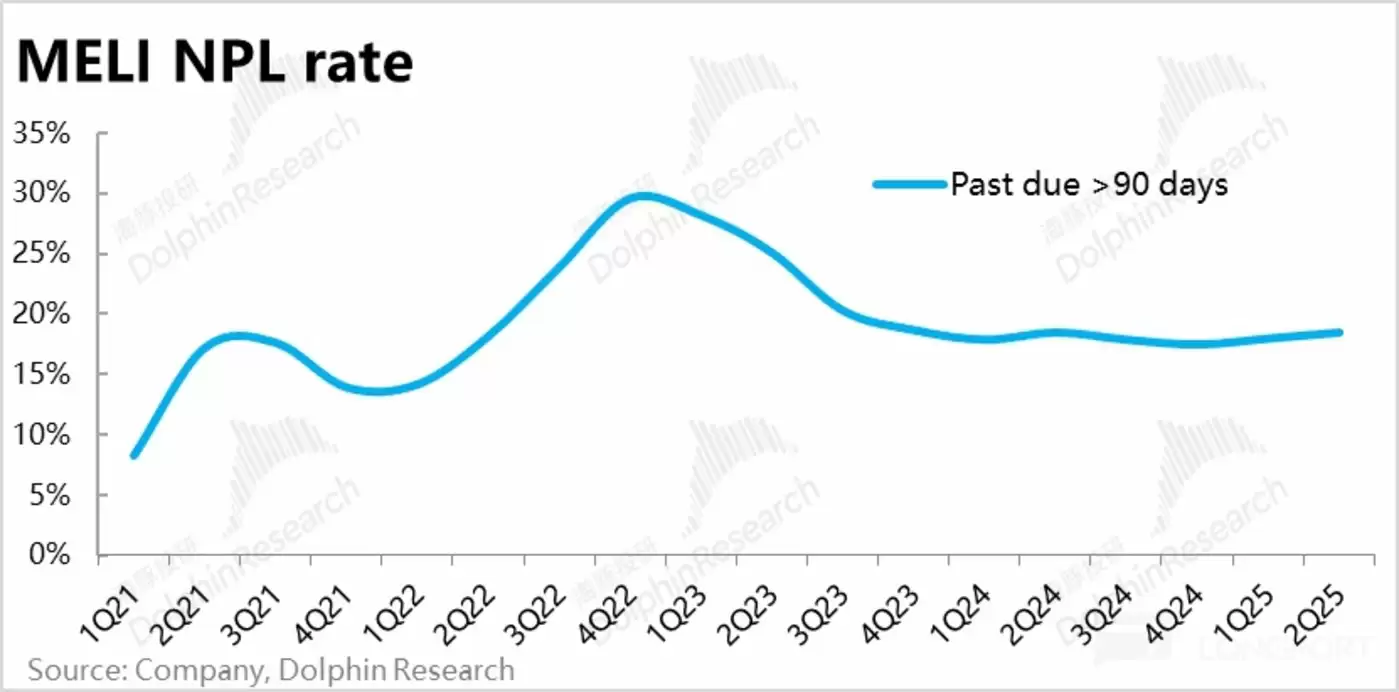

但这种"暴利"背后对应着巨大风险。Meli采用自担风险的重资产模式,90天以上逾期率达20%,资金杠杆倍数超过1.2倍。这要求公司必须具备出色的风险管理能力。

战略协同的商业闭环

这套业务体系的精妙之处在于:

- 电商场景提供"种子用户"和初始场景

- 支付业务实现用户破圈和生态扩张

- 数字银行培养用户金融粘性

- 信贷业务完成最终的价值变现

目前公司在拉美支付和信贷市场的占有率均不足5%,这个成长中的商业飞轮仍有巨大运转空间。但需警惕的是,随着业务规模扩大,风险管控能力将成为决定成败的关键变量。