今年的电车竞争,不玩虚的,都是奔着赚钱去的。

蔚来创始人李斌在前不久的电话会上说:2025年第四季度必须实现单季度盈利,且盈利需依赖自身经营能力,不能依靠补贴、投资收益等外部因素。

小鹏汽车创始人何小鹏也说过,小鹏将在2025年第四季度走向盈利。

小米汽车创始人雷军则说:小米的汽车业务亏损正在逐步收窄,预计将在今年第三到第四季度实现盈利。

毕竟,“蔚小理”都已经过了“十岁生日”,电车作为大消费类从补贴退坡到现在已过去快两年,大家很默契地把今年当成了实现盈利的“冲刺线”,说明电车玩家也意识到不论是国家补贴还是资本补贴都比不上自己造血。

借用何小鹏的一句话,“在血海里游泳一直到海水变蓝”,如果“盈利”是那个红海与蓝海的分界线,“蔚小理零米”五个玩家,谁会上岸?

自我造血

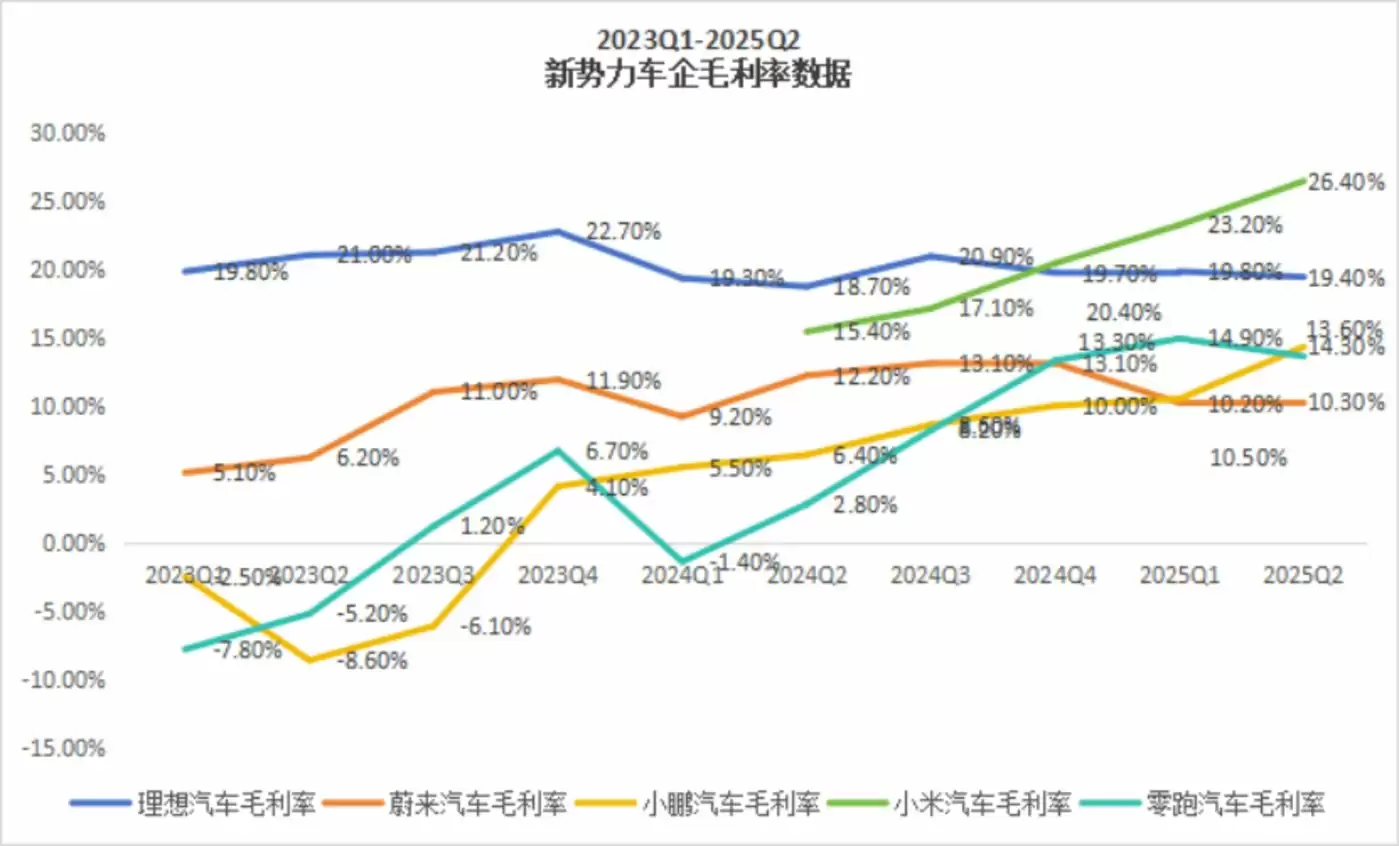

如果盈利是“水位线”,蔚来、小鹏、理想、零跑和小米五位中,有两位“水上”选手——理想和零跑。

在其他选手还在准备触摸盈利线门槛时,理想就已经连续两年实现了正利润。零跑的翻身仗也以2024年第四季度和今年第二季度的扭亏暂时宣告胜利。

今年第二季度,理想实现11亿元净利润,零跑实现1.6亿元净利润。

有趣的是,理想和零跑底层的产品和降本逻辑非常相似,甚至零跑就被称为“小理想”。

除了车型紧贴,定价“腰斩”,零跑和理想最相似的有两点:一是系列爆款,二是增程+“套娃”。爆款本身的规模效应,以及“套娃”设计带来的零部件共享率。据悉理想L系列零部件共享率超70%;零跑C平台车型零件通用率就达到了78%,开源和节流就同时发力。

不过同样是盈利水位线之上,零跑和理想的情况完全不同,零跑还在踢着正步往前,理想已经开始小步挪动了。

这从他们费用的投入就能看出来。2025年上半年零跑的营销和研发费用同比上升幅度分别达到56.7%和54.9%,投资活动的现金流投入也比去年增加了一倍。这说明两件事情:其一,零跑正处于上升扩张期,其二,在费用同比高度增加的情况下,零跑依然保持正利润,稳步盈利的预期是非常乐观的。

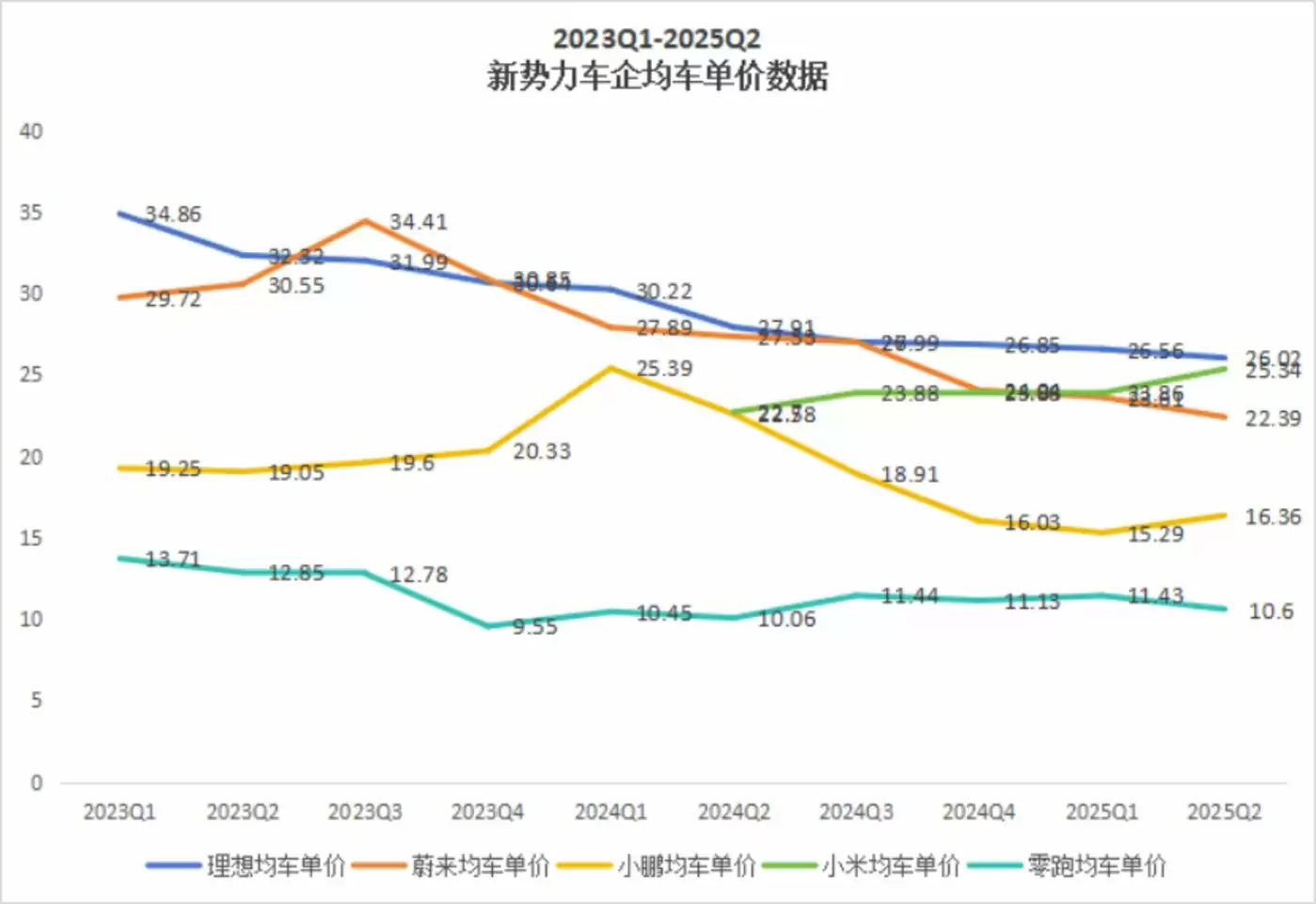

相比来看,理想就处于一个营收、费用同比都在下降的阶段。本季度实现营收302亿元,同比下降4.5%,研发和营销费用分别同比下降7.2%和3.5%。而且,理想的均车单价从2024年第一季度34.86万元下降了25.36%,也是几家里降幅最大的。

豹变制图

同时,理想三季度销量指引只有9万-9.5万辆,相较于二季度的11.1万辆有环比下滑。

已知理想7、8月销量分别为3.1万辆和2.9万辆,那么9月理想销量预计在3万-3.5万辆。如果刨除i8三季度8000辆左右的预计销量,理想9月L系的销量推算大概在2.3万-2.7万辆。据海豚投研推算,理想L系在7、8月的销量大概分别是2.9万辆和2.3万辆,种种迹象说明:作为理想的基本盘,L系销量在承压。

9月对理想来说更是重要,新款问界M7上市会进一步对L系列进行打击,而纯电i6上市是否顺利,更是理想在纯电转型这个岔路口一步极其重要的落子。

如果i6还是没爆,那理想的安全边际就会被进一步压缩。

水位之下的加减法

在水位线之下,小米、小鹏、蔚来三位玩家为了尽快“上岸”都玩起了“加减法”。

小米和小鹏,在迅速向盈利逼近,2025年第二季度小米汽车业务亏损是3亿元,相比上季度的5亿元环比收窄40%;小鹏亏损4.8亿元,环比收窄27%。

两者逼近盈利线的手法则不尽相同,小米在做加法,小鹏则是在加法中有减法。

小米的加法,在增收也在增加投入。汽车业务的营收达到了206亿元,是2024年62亿元的2倍有余,不仅如此,本季度小米汽车的均车单价达到了25.34万元、毛利率达到26.4%,是五个玩家中唯一一个均车单价和毛利率水平都在上升的。

在价格战如此激烈的当下,均车单价还能上升,这就说明小米Ultra这样的高价车型占比在提升,并且产品力够强,没有被价格战消耗。

豹变制图

这点从YU7三分钟大定20万辆的成绩也能看出,此前大家担心的排期太久、产能地狱问题也并没有拦住小米汽车的火爆,小米SU7逼近11个月的排期也没有吓退后来者对YU7的热情。在规模效应的加持下,小米汽车的毛利率已经超过了26%,成为五个玩家中的首位。

同时,小米汽车的研发和营销费用分别有41.2%和31.9%的同比增长。可以见得,小米正处于卖得好,投得多的高速成长期。

类似的,小鹏的营收也有125.3%的同比增长,研发和营销费用也有相应的增长。不过小鹏在有重点的做加减法结合。

比如,小鹏的研发投入有50.4%的同比增长,这是因为小鹏还在加大智能化的投入,自研 “图灵”AI芯片已经实现了量产上车,而下半年还有鲲鹏体系的增程车型上市。不过即使在技术需求很高的情况下,小鹏本季度的研发投入还是在理想和蔚来之下,主打一个研发效率高。

在渠道投入方面,小鹏这个季度的门店数环比上季度690家还减少了13家,为677家,而覆盖城市数净增了21家至244家,这也能看出小鹏在继续做渠道变革。

相比于小米和小鹏,蔚来的减法做得更猛。

随着低价位车型的发布,蔚来均车单价在本季度掉到了22.39万元,不过三个品牌合力之下,销量在二季度实现71.2%的环比上升,因此营收也保持了9%的增长幅度。

增收的情况下,蔚来在加大降本增效的力度。乐道和蔚来销售渠道合并,精简人员,让销管费用环比下降了9.9%;研发费用环比改善近6%,预计下半年这块费用还要继续削减。

开源+节流这一套打法下来,蔚来二季度的亏损收窄到了49亿元,尽管如此,想要在第四季度之前碰到盈利线,蔚来还是得加速快跑。

课题分离

每个企业在每个阶段都有自己的“人生课题”。对现阶段理想来说,转型就是这道题。

理想从ONE到L系列的出圈,比起经历低谷的小鹏和零跑,路走得要顺一些。也和所有顺风局主导的企业一样,理想的转型少了点“破釜沉舟”的勇气。

市场营销中有一个经典的分析模型,4P模型,Product(产品)、Pricing(定价)、Promotion(宣传)、Place(渠道)。

如果用4P模型来分析,小鹏MONA M03和零跑C系列转型的成功就是定价和产品的极大成功。小鹏和零跑其实做得是差不多的事:看见未被满足的需求。

在MONA M03出现之前,秦Plus EV和埃安S承包了这个价位的大多市场,主要满足的是代步车/网约车这样生产力工具的需求,但是随着新能源车渗透率的加速,同样能拿出15万预算的人,不再满足于只是代步,他们想要中央显示屏、智能车身、智驾系统。

MONA M03在定位的时候,放弃在B端市场和比亚迪、广汽埃安做竞争,而是直接走向C端,满足这部分没被看见的需求,在供应链管理已经趋于成熟,上游价格不再居高不下的时候,这种“抬高配置、下放价格”的策略也能保证毛利率水准。

零跑C系列同理,都是抓住了同价格带出现的更高层次的需求。

理想的转型少的就是一个“看见需求”的阶段,在原本30万元价格带的玩家都已经把价格下放到25万元甚至更低的时候,仍然坚持30万元纯电SUV的理想并没有打出一张让人惊艳的牌。

接下来要发布的理想i6,不得不在定位和定价上慎重考虑,才能给纯电转型托住底。

另一边,已经完成触底反弹的零跑和小鹏,也有下一个课题,就是如何摆脱“性价比”的强标签。性价比这个标签好用,也危险。“性价比+”其他要素是很好的王炸,但始终单出“性价比”就会非常被动。

所以小鹏和零跑做了两件类似的事情:其一,在研发上加大投入,强调智能化标签。第二,和外资车企合作。

同样是合作,合作目的各有不同,小鹏对大众扮演的更多是技术输出者的角色,既可以维持品牌智能化的技术调性,又能增加第二营收曲线;零跑和Stellantis的合作更多是借助后者的工厂与销售渠道来加速零跑的出海。换句话说,小鹏选择在产品上合作,零跑选择在渠道上合作,不过底层的目的都是为了在技术或者市场上实现多元化。

作为五大新势力玩家里,唯一坚决坚持纯电的选手,蔚来的课题就是如何“带着镣铐跳舞”。

其实对蔚来而言,与其说坚持纯电不如说坚持换电才是那个“镣铐”。

换电改变的不只是补能方式,为了兼容换电,蔚来的电池结构要有所改变,而且车身底盘也要抬高,车身会更重,这就让蔚来如果再去切换到增程或者混动,成本要更高,所以即使同行们纷纷要跨圈混动,蔚来也表示要坚持纯电。

无法在补能上跨圈,就得在车型上跨圈,蔚来的三品牌并行打的就是这个主意。

乐道L60的产能失速让这款车错过了第一个能成功“围剿Model Y”的机会,那之后,蔚来开始一系列调整。产能方面,在前不久的蔚来闭门会上,李斌表示10月L90产能可达1.5万辆,12月ES8产能提升至1.5万辆。届时,乐道总产能2.5万辆,蔚来2.5万辆,萤火虫6000辆,总产能5.6万辆,为月交付5万辆奠定基础。渠道方面,乐道与蔚来共享包括售后、财务及人事在内的多项资源,李斌尝试让管理团队同时负责两个品牌的销售和服务,以提升整体效率。

此前蔚来的问题就是产品太多,店面也太多,产能、单店效率不够,所以重新规划产能、合并渠道是很聪明的一步。

另外,换电是“镣铐”的同时也是不可忽视的增长曲线。不过,换电想要赚钱有一个大前提,就是蔚来车的保有量要足够。

蔚来CFO曲玉曾透露,一座换电站一天的换电次数如果达到60-70次,就能实现盈亏平衡。如果取一个中数,一个换电站一天换65辆车,一周就是455辆。假设蔚来所有车主都会每周换电一次,那么要满足3480多个换电站全部到达盈利点,蔚来汽车的保有量需要159万辆。只有当整体汽车保有量足够,蔚来的换电业务才能从投入转换成供血的状态。

“苟且”和远方

任何商业竞争无非都会落回到最朴实的六个字:活下来、活下去。

活下来是“眼前的苟且”,如果用现金储备来衡量短期的生存压力,那么二季度498亿和360亿元现金及等价物的理想和小米是压力最小的。

前几天车圈内活跃的“60天账期”也会对车企的现金流产生影响。据晚点报道,一些供应商已经收到了理想、小鹏把60天账期作为采购合同补充条款的邮件。二季度理想的应付账款确实相比于2024年底有7%的降低,也许理想24.45%的现金储备流失中也有一部分是用来给供应商结算。不过从6月陆续开始的“60天账期”政策目前对车企的影响可能会在三季度和年报上才能进一步释放。

活下去,就是“诗和远方”了。L3的量产是公认的下一个电车赛道技术爆发点。

在智驾的四个等级里,L3是一个质的变化,因为L3意味着主要的接管身份将会从“人”变成“车”,智能驾驶将会撕下“辅助”的标签彻底往前一大步。

不过在今年“SU7事件”之后,整个智驾的宣传踩了刹车,多家宣布要在今年量产L3的车企能不能按照计划实现,量产的L3是否能达到车辆主要接管的标准,还是又一次创新的“挤牙膏”,也都是关键。

十年,是一个商业的大周期,从今年电车们明确盈利目标也能看出,整个赛道已经步入了成熟期,在这个节骨眼上,有的忙着丝滑转型、有的忙着摆脱困境、有的在谋求深远,而1-2款新品的失利就足以给一个车企沉重的打击甚至彻底出局。