如果说2024年,是白酒行业的“寒冬”,那今年上半年,白酒行业就正式进入了更残酷的“深冬”。

据最新财报数据,在“禁酒令”的催化下,今年上半年20家白酒上市企业的营收总额、净利润总额均出现轻微下滑,平均下滑幅度分别为2.12%和1.18%,宣告行业整体步调从去年的增速放缓进入增速下调阶段。

具体到企业,情况更残酷,除贵州茅台之外,头部名优白酒愁云惨淡,哀鸿遍野。

过去,白酒行业因为其特有的商业模式、超高的毛利率与净资产收益率、古老的文化历史属性,一直以来都被认为是价值投资的重要标的。

但是,越是鬼故事多,鬼故事就越多,在“禁酒令”盛行之下,饮用场景减少,年轻人不喝酒,经销商资金被击穿等等负面消息也开始流行,至此“降频,降量,降级”成了上半年的三个关键词。

与此同时,在资本市场上,业绩表现带崩了市值,白酒行业指数被击穿,成功跑输大盘,在这轮小牛市中落到了后面。

现在,受到种种负面的影响,不少朋友都将短期的动销、经销策略、盈利预测当成了重点。

不过就像下围棋一样,总是要向前多看几步十几步,有了前瞻性的眼光才能发现当下的机会。

说白了,要问两个问题:行业当下的困难是不是长期的?未来谁能在变革当中先拔头筹?

搞明白这两个问题,就能更清晰的认清当下,把握未来的机会。

行业在“深冬”还是“冰河纪”

上半年,短期对行业最大的影响莫过于超级黑天鹅“禁酒令”,直接导致消费场景大幅度下滑。

除此之外,白酒行业需要长期面对的主要问题还有三个:年轻群体流失、消费场景收缩、供需失衡下价格倒挂。

可以看到,当下白酒行业无论是长期还是短期,都面临不小的麻烦。

不过对此,我们的结论是,这些问题都不能影响头部名优酒企的长期价值,我们从短到长挨个来看。

先看短期影响最大的“禁酒令”,这是酒企Q2压力的根源。

正如两年前政策对游戏行业先打压,后纠正一样,“禁酒令”也在不断的纠偏中。这一方面来自政策自我纠正,另一方面,白酒行业对经济的拉动也是重要因素。

比如宏观上,白酒对餐饮行业大盘的推动是不可忽视的:

6月份全国餐饮零售额同比增速从5月份的5.9%,断崖式下降至0.9%,同时,6月份烟酒类的销售额也仅仅只有516亿,同比下滑0.7%(1-6月为+5.5%)。

另外,绝大多数白酒企业都是当地的支柱产业之一,每年的分红,税收,创造岗位都是当地收入,经济结构的重要组成部分。

所以,客观的讲,“黑天鹅”事件是不可持续的。

解决了短期的疑问,接着我们看三个长期的问题:

一、年轻群体流失

主流观点认为,新一代年轻人因为在网络上从小受到西方式的教育的感染,加上童年时期中国经济高度发展,父辈需要大量喝酒应酬,导致经常喝酒宿醉,不少人认为白酒是“老一代人的不良爱好”。

另外,白酒中劝酒,服从性测试这样的糟粕文化也深受这代人的厌恶。所以,在酒类选择上更愿意喝啤酒、或者洋酒,白酒开始被年轻群体抛弃。

乍一听很有道理,但细想之下,这似乎是一个伪命题,与其说流失,倒不如说他们从来没有存在过。

白酒我们可以等同于烈酒,它在一定程度上是养成系的高端饮品,只有随着年龄、阅历、财富、社会地位的增长,味觉的退化,才能体会到他的香醇。

说白了,全球都一样,烈酒的饮用年龄段都是相似的,年轻人从来都不是主力军。

所以,与其说是年轻人不喝酒了,倒不如说,是在消费场景收缩后,市场寻新增量不得,自己吓唬自己罢了。

二、消费场景收缩

白酒行业与经济周期存在着高关联性,所以场景收缩存在于两方面:

一是新的经济周期下,基建项目,地产这样的传统项目减少,商业活动场景随之减少,而酒又是商业关系的升温剂润滑剂,宴请、送礼等场景也随之减少。

二是房地产价格下行周期,中产阶级资产萎缩,导致消费信心的减弱,日常饮用,关系交际减少。

这两点是短期内无法解决的问题,我国的经济结构现在进入了一个全新的阶段,基建,地产建设也接近饱和状态,这是不可逆的。

至此,白酒企业也确实过去了全面高速增长的黄金时代。

但正如上一周期的钢铁行业一样,在经历供给侧改革时,行业经历了阵痛之后,出清了一部分落后产能,头部企业和一些善于经营的腰部企业反而活的更滋润,利润水平还要优于之前。

再比如隔壁的乳企,近两年面临的是和白酒相似的窘境,但头部的伊利,腰部的新乳业,今年都出现了明显的回升。

结合各行各业的经验,在总需求量减少的情况下,马太效应会愈发明显,头部和腰部企业会更具竞争力。

三、供需失衡库存积压

上半年,白酒行业的堰塞湖水位进一步升高。

根据对财报的统计,有15家在今年上半年出现了库存同比增长,占比近八成;进一步测算显示,行业平均库存消化年限达到3.7年,个别企业则甚至超10年。

关于库存堰塞湖,其实不用太过担心,这有短期宏观环境不友好的因素在。

而且,库存也是白酒行业的优势之一,因为白酒库存不需要折旧,甚至随着时间的增长价值会上升,而酒企经过黄金时代的积累又是财大气粗型,现金流充沛,堰塞湖短时间内不致命。

待政策纠偏,经济回到增长轨道,堰塞湖自然会自我疏导。

回到文章开头的第一个问题,行业的困难是不是长期的?这里应该可以有明显的结论了。

白酒虽然受到经济大盘的影响,但反之,也会影响到经济大盘,是地方经济链条的重要组成部分,不可或缺。

我国的经济,自2024年底这个重要节点开始,已经走了将近三年的时间,无论是数据,还是体感,都在有序的恢复当中,白酒行业自然也会感受到暖意。

但不可忽视的是,市场已经起了变化,从T6的表现来看,除了洋河股份“量价齐跌”之外,其他5家呈现“量减价增”的趋势。

所以,与量价齐升的上一个周期相比,现阶段的投资逻辑有新的变化,这就是我们的第二个问题,未来谁能在变革中胜出?

穿越寒冬:新故事、新市场、新产品

细心的朋友应该能够发现,上半年的业绩,是呈梯次分布的状态,高端白酒,次高端白酒,低端白酒面临的情况各有不同,所以投资逻辑也有不同:

一、高端白酒

八月份,茅台发布了一款超高端纪念酒,售价7000元,限量25568瓶,仅仅两分钟直接售罄,为茅台带来约1.79亿元的销售收入。

在萧条之下,这很直观的反映了两个高端白酒的优势:

一是高端白酒的客群相对稳定,受宏观的影响相对较小。粗俗点来说,以茅台为代表的高端白酒的客群大都是“不差钱”的精英人士。

这类人在宏观的影响下可能会出现财富缩水的情况(也可能财富扩张),但高端白酒的支出对其来说是九牛一毛,没有关注和克制自身欲望的价值。这也是经济危机发生时,奢侈品销售店前排长龙的现象背后的原因。

二是人性总是相通的,对美好生活、美好物质的追求是永无止境的,只要高端白酒还能保持极高品质,只要高端白酒还能起到润滑人际关系、商务关系的作用,高端白酒的客群只不过是从一个群体换到另一个群体去了。

比如2012年前后,高端白酒的人群转换。

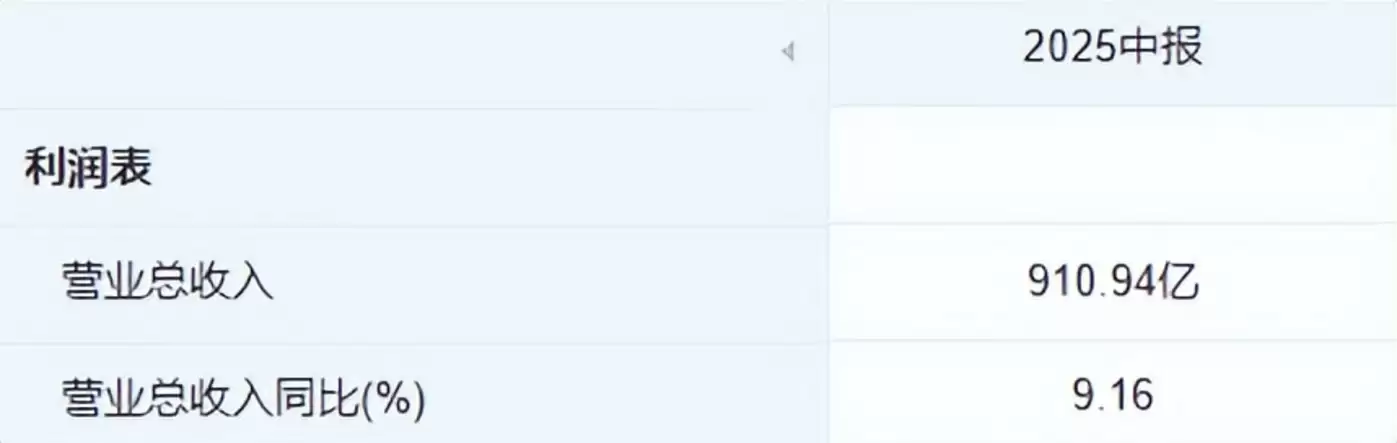

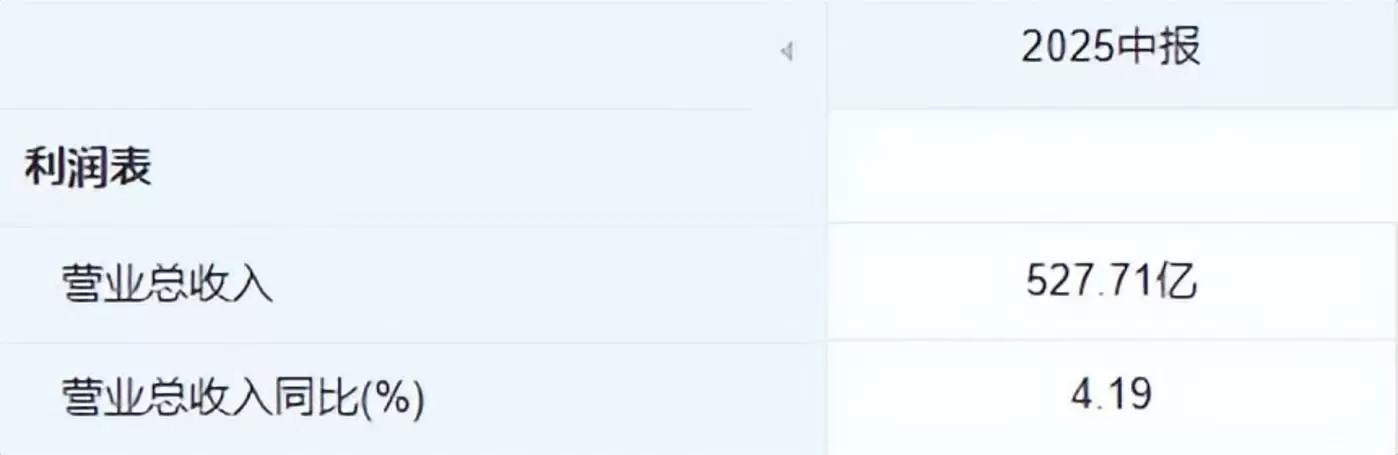

因此高端白酒的长期需求仍然是稳定且增长的,天眼查APP显示,五粮液、贵州茅台在上半年营收利润都是正增长态势。

当然,贵州茅台依然是独一档的存在,想要双位数增长,也极其简单。

2.次高端白酒

在白酒上行周期的时候,对次高端白酒的投资逻辑是承接高端白酒的供给没法满足需求的余量,从而实现量价齐升。

这一双刃剑在白酒下行周期时则反了过来——次高端白酒会因高端白酒的供大于求而量价齐降。

这就好比是小弟跟着大哥勇闯天涯,在大哥事业蒸蒸日上的过程中可以跟着大哥吃香的喝辣的,日子过的好不快活;当大哥遇到危机了,小弟必然也不好过,大哥甚至往往以牺牲小弟为代价安全度过危机。

但从业绩表现上我们也能看到,小弟也会成长,山西汾酒、古井贡酒就证明,次高端白酒这两年依旧可以实现快速增长。

这部分增长来自两方面,一方面是对区域内的深耕,比如近两年强劲增长的今世缘和古井贡,吃的都是省内其他酒企的份额。

另一方面,在全国化中,打出差异化的牌,比如之前全国流行的主要是浓香和酱香,汾酒依靠清香型以及强悍的销售队伍,完成了全国化的过程。

所以,即使行业承压,单个企业也可以通过挖掘独特的竞争优势,抢占竞争对手的市场份额实现自身的发展。

3.低端白酒

目前的消费降级的形势对低端白酒企业是利好因素,据相关统计:大众餐饮用酒整体从100-300元进一步向50-100元价格带下探。这意味着低价酒的需求可能有进一步的提升。

但另一方面,低端白酒的竞争也在加剧,在白酒上行的周期中,酒企的重点都放在了“如何把产品卖高价”上,基本没几家企业会关注低价酒的基本盘。

现在处于下行周期后,开始有酒企对低价酒青睐了。前有江小白满足年轻群体需求的“梅见”系列低价、低度产品的破圈,后有洋河高调发展洋河大曲光瓶酒,以“高品质、高颜值、高‘心价比’”的特点下场竞争。

未来,低端白酒行业会有越来越多的玩家(尤其是次高端酒企,低端酒的出售对浓香、清香酒企至关重要)参与进来。

不过,低端酒的竞争格局相对稳定,需求方面虽有上升的空间,但在玻汾、牛栏山、红星等老玩家的长久经营下,其他酒企想要掺和一脚的难度相对较大,比如洋河股份,从业绩表现上看,就算有京东的助力,在开局阶段的表现也不尽如人意。

综上,低端白酒行业的投资逻辑就是消费降级带来的需求增长,但由于竞争可能逐步加剧,仍需承担过度竞争造成整个行业盈利下滑的风险。

综合来看,除了高端的茅台,次高端和低端酒企还是在存量当中找增量,想要再次实现高速增长,就需要找到增量市场。

增量这有两部分,一部分是海外市场,一部分是年轻人市场。

出海这个事,其实早就有酒企开始做了,比如水井坊,帝亚吉欧在2013年全资控股水井坊集团,这不仅带来了资金支持,更重要的是为其提供了成熟的国际渠道网络、品牌管理经验和市场准入资源。

水井坊的产品得以通过帝亚吉欧的全球分销网络,特别是免税渠道,触达更多国际消费者。

市场方面,东亚,东南亚和我们有着相似的饮食习惯,随着将来经济交流的深入,这部分市场的开拓值得期待。

另外最重要的是年轻人,现在的年轻人普遍重视个体价值,即能够给我带来获得感、归属感等价值的产品才是对我来说有意义的产品。

因此酒企必须转变经营理念,加大文化培育力度,讲好品牌故事,搞好产品和服务双质量,让消费者在购买产品的过程中形成独特感受,输送独特价值,形成消费者粘性,进而成为酒企的护城河。

同样是水井坊这类企业,历史包袱,管理包袱不重,在未来的的经营转变会相对容易。

最后,白酒依然能够提供源源不断的现金流,依然是符合人性的生意,长期来看,经济恢复增长,居民收入增速加快,头部名优白酒在经过虹吸之后,依然极具价值。