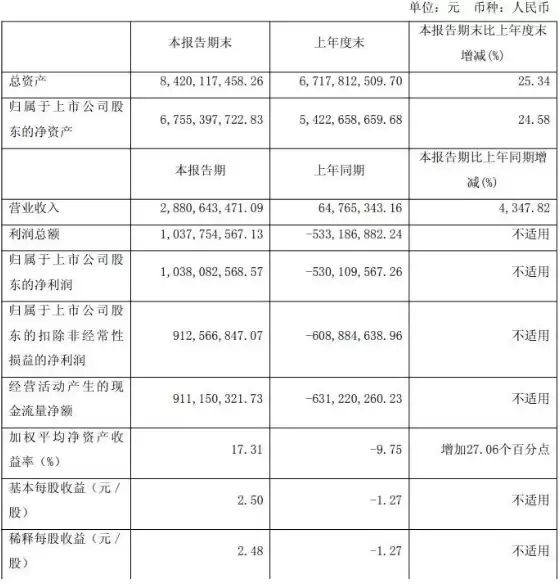

8月26日,寒武纪(688256.SH)发布的半年报,直接在资本市场投下了一枚重磅炸弹。2025年上半年,公司实现营业收入28.81亿元,同比增长4347.82%;归属于母公司股东的净利润10.38亿元,而去年同期还是亏损5.3亿元,如今一举扭亏为盈,基本每股收益也从-1.27元翻红至2.5元。

尤其是第二季度,寒武纪营收17.69亿元,同比增长4425.01%,净利润达到6.83亿元,对比去年同期的亏损3.03亿元,实现逆转。

这份财报,不是一般意义上的“增长”,而是直接把“寒王”从谷底被抬到了高空。要知道,寒武纪过去常年亏损,是A股少数靠“故事”支撑的半导体明星。如今利润兑现,终于有了“讲故事之外的真实现金流”。

如果只盯着数字,你可能会觉得它只是一次漂亮的财务翻身,但故事远比这复杂。

五日内两度登顶,寒王登场

财报只是一个支点,更大的故事在资本市场。

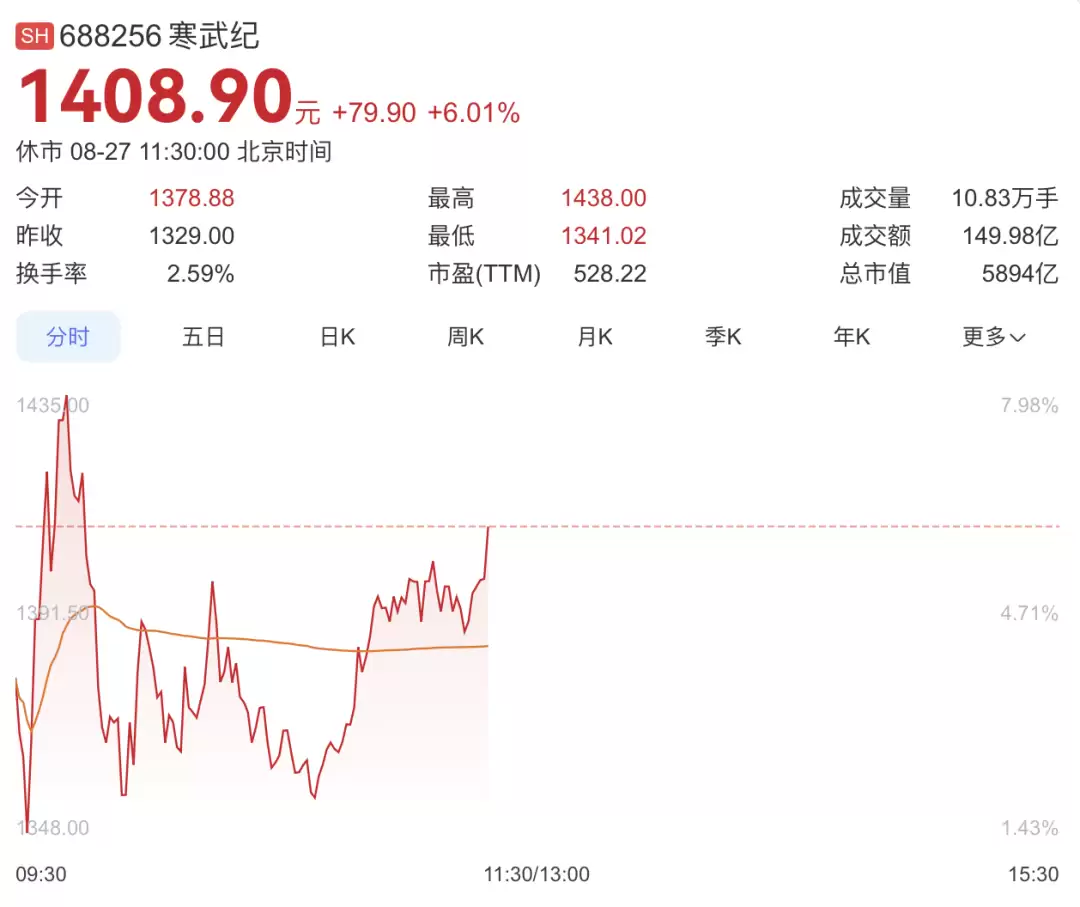

就在8月22日,寒武纪盘中大涨近14%,总市值超4940亿元,首次超过中芯国际,跃居科创板市值第一。

图|8月22日寒武纪中芯国际截图对比

当时寒武纪的成交额就已达到119.3亿元,居于科创板首位。

五天后,8月27日,寒武纪再次大涨超8%,股价突破1400元/股,摸高至1438元/股,总市值达到5700多亿元,这意味着在很短的交易日内,寒武纪市值连续大幅攀升。

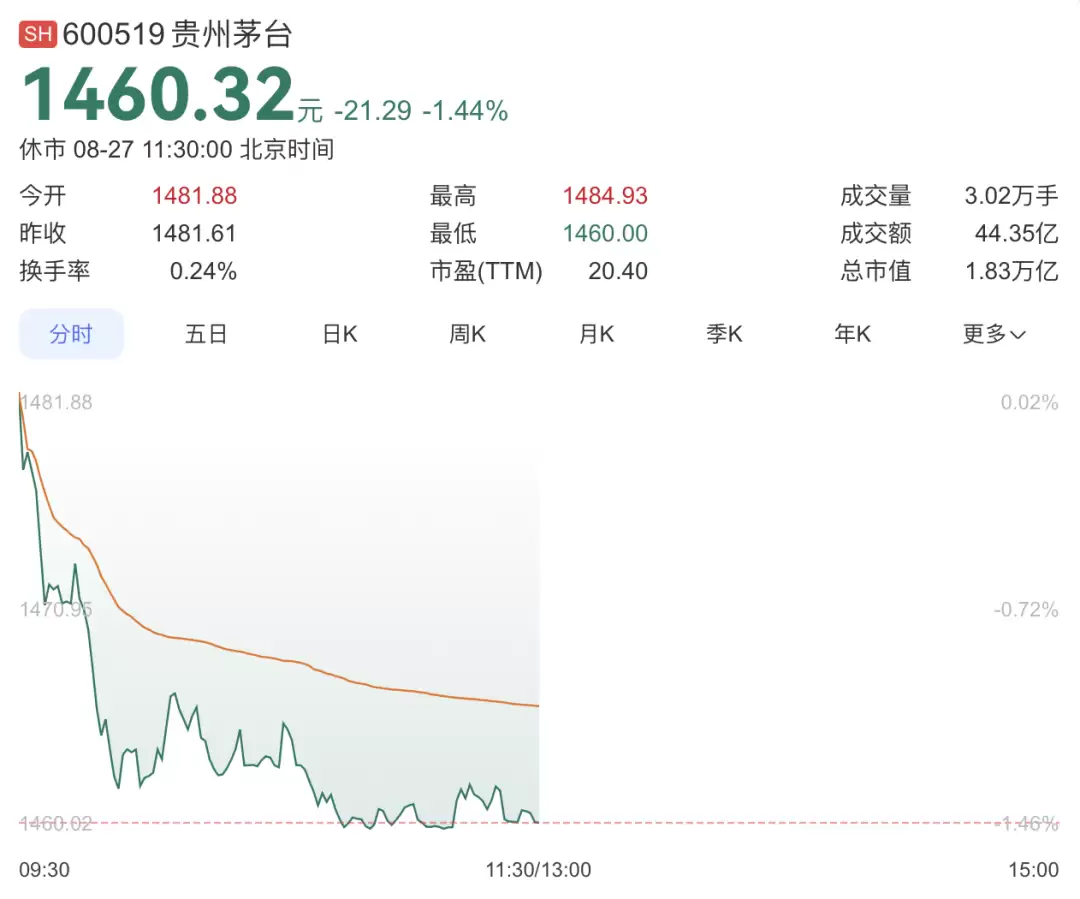

要知道,茅台今日最高才1484元/股,茅台稳坐1.8万亿市值多年,是消费股的顶点;而寒武纪一个“算力概念”,就能让市值在一个月里翻倍,在股价上直追茅台。资本市场的狂热显而易见。

这种狂热并非没有“剧情”支撑。就在股价狂飙期间,市场流传出各种传闻:某大厂已在寒武纪芯片上完成DeepSeek-R2大模型测试,推理效率甚至超过英伟达H20,但传闻很快被公司公开否认,却没能浇灭投资人的热情。

而冷静下来再看,寒武纪与英伟达之间的差距仍然明显。

寒武纪MLU590的FP16算力为314 TFLOPS,仅为GB200的6%,寒武纪目前主力产品(如思元590)采用7nm制程,而英伟达已推出4nm制程的H100、H200等芯片,并计划2026年采用3nm工艺。并且英伟达已广泛采用HBM3e显存技术,提供更高带宽和容量,而寒武纪仍依赖HBM2e。这意味着,它的“技术护城河”还在搭建中,离真正追赶国际巨头有着一条长坡。

但在国内维度,寒武纪依旧站在第一梯队。相比海光、摩尔线程,它在算力和显存带宽上占优,仅在部分场景落后于华为昇腾910B。这种“国产稀缺性”,叠加A股资金的追逐,造就了它股价的短期神话。

换句话说,寒武纪在国产AI芯片里是“最像样的那一个”,但和国际巨头比,还处在代差明显的追赶期。

陈天石的身家,和中国芯片的豪赌

故事说到这里,绕不开寒武纪背后的人——陈天石。

这个从中科院出来的博士,当年创办寒武纪时,几乎倾尽所有资源去砸研发。几年过去,寒武纪的股价翻上了千元,他如今的财富大约在1100亿~1700亿元人民币。

但比起个人财富,更值得注意的是他的“豪赌”。寒武纪的营收爆发,几乎全部来自云端AI芯片的大单,这意味着它押中了国产算力需求爆发的时间窗口。只是,这个窗口能开多久?客户集中、生态短板、全球竞争,这些仍然是真实的考验。

并且从之前的财报数据来看,寒武纪的营收结构呈现出高度集中的特点,2024年其前五大客户贡献了高达11.11亿元的营收,占比达到94.63%,其中第一大客户的贡献率更是独占79.15%。尽管公司强调这些客户为“长期合作伙伴”,但回顾历史来看,寒武纪客户群体频繁波动。

据匠心财经报道,在2017至2018年,华为海思贡献97%的收入,后续因自研芯片终止合作,另有业内声音称,寒武纪和海思的合作一直是个过渡方案;在2021至2023年间,寒武纪的客户群体更是频繁变动,南京科创投资、昆山高新投等国资平台相继成为其主要客户,且订单主要集中于智能计算集群项目,该项目的毛利率虽然高达70.78%,但客户不稳定,一旦失去一个大客户,那全年营收就会出现较大波动。

这也是寒武纪最迷人的地方:它像极了一场“豪赌”。赌赢了,中国可能真的会有一家AI芯片巨头在世界舞台立足;赌输了,它也许只是资本市场又一个短暂的传奇。

寒武纪站在风口,正在经历属于它的“资本狂欢”。它能否成为中国的英伟达,取决于未来几年在技术、生态和供应链上的硬实力。财报的逆袭只是开始,真正的考验,才刚刚到来。

本文来自微信公众号:凤凰网科技 (ID:ifeng_tech),作者:姜凡,编辑:董雨晴

-->本文来自微信公众号:凤凰网科技 (ID:ifeng_tech),作者:姜凡,编辑:董雨晴,原文标题:《寒武纪捅破了天?半年报炸裂、净利润超10亿》,题图来自:AI生成

8月26日,寒武纪(688256.SH)发布的半年报,直接在资本市场投下了一枚重磅炸弹。2025年上半年,公司实现营业收入28.81亿元,同比增长4347.82%;归属于母公司股东的净利润10.38亿元,而去年同期还是亏损5.3亿元,如今一举扭亏为盈,基本每股收益也从-1.27元翻红至2.5元。

尤其是第二季度,寒武纪营收17.69亿元,同比增长4425.01%,净利润达到6.83亿元,对比去年同期的亏损3.03亿元,实现逆转。

这份财报,不是一般意义上的“增长”,而是直接把“寒王”从谷底被抬到了高空。要知道,寒武纪过去常年亏损,是A股少数靠“故事”支撑的半导体明星。如今利润兑现,终于有了“讲故事之外的真实现金流”。

如果只盯着数字,你可能会觉得它只是一次漂亮的财务翻身,但故事远比这复杂。

五日内两度登顶,寒王登场

财报只是一个支点,更大的故事在资本市场。

就在8月22日,寒武纪盘中大涨近14%,总市值超4940亿元,首次超过中芯国际,跃居科创板市值第一。

图|8月22日寒武纪中芯国际截图对比

当时寒武纪的成交额就已达到119.3亿元,居于科创板首位。

五天后,8月27日,寒武纪再次大涨超8%,股价突破1400元/股,摸高至1438元/股,总市值达到5700多亿元,这意味着在很短的交易日内,寒武纪市值连续大幅攀升。

要知道,茅台今日最高才1484元/股,茅台稳坐1.8万亿市值多年,是消费股的顶点;而寒武纪一个“算力概念”,就能让市值在一个月里翻倍,在股价上直追茅台。资本市场的狂热显而易见。

这种狂热并非没有“剧情”支撑。就在股价狂飙期间,市场流传出各种传闻:某大厂已在寒武纪芯片上完成DeepSeek-R2大模型测试,推理效率甚至超过英伟达H20,但传闻很快被公司公开否认,却没能浇灭投资人的热情。

而冷静下来再看,寒武纪与英伟达之间的差距仍然明显。

寒武纪MLU590的FP16算力为314 TFLOPS,仅为GB200的6%,寒武纪目前主力产品(如思元590)采用7nm制程,而英伟达已推出4nm制程的H100、H200等芯片,并计划2026年采用3nm工艺。并且英伟达已广泛采用HBM3e显存技术,提供更高带宽和容量,而寒武纪仍依赖HBM2e。这意味着,它的“技术护城河”还在搭建中,离真正追赶国际巨头有着一条长坡。

但在国内维度,寒武纪依旧站在第一梯队。相比海光、摩尔线程,它在算力和显存带宽上占优,仅在部分场景落后于华为昇腾910B。这种“国产稀缺性”,叠加A股资金的追逐,造就了它股价的短期神话。

换句话说,寒武纪在国产AI芯片里是“最像样的那一个”,但和国际巨头比,还处在代差明显的追赶期。

陈天石的身家,和中国芯片的豪赌

故事说到这里,绕不开寒武纪背后的人——陈天石。

这个从中科院出来的博士,当年创办寒武纪时,几乎倾尽所有资源去砸研发。几年过去,寒武纪的股价翻上了千元,他如今的财富大约在1100亿~1700亿元人民币。

但比起个人财富,更值得注意的是他的“豪赌”。寒武纪的营收爆发,几乎全部来自云端AI芯片的大单,这意味着它押中了国产算力需求爆发的时间窗口。只是,这个窗口能开多久?客户集中、生态短板、全球竞争,这些仍然是真实的考验。

并且从之前的财报数据来看,寒武纪的营收结构呈现出高度集中的特点,2024年其前五大客户贡献了高达11.11亿元的营收,占比达到94.63%,其中第一大客户的贡献率更是独占79.15%。尽管公司强调这些客户为“长期合作伙伴”,但回顾历史来看,寒武纪客户群体频繁波动。

据匠心财经报道,在2017至2018年,华为海思贡献97%的收入,后续因自研芯片终止合作,另有业内声音称,寒武纪和海思的合作一直是个过渡方案;在2021至2023年间,寒武纪的客户群体更是频繁变动,南京科创投资、昆山高新投等国资平台相继成为其主要客户,且订单主要集中于智能计算集群项目,该项目的毛利率虽然高达70.78%,但客户不稳定,一旦失去一个大客户,那全年营收就会出现较大波动。

这也是寒武纪最迷人的地方:它像极了一场“豪赌”。赌赢了,中国可能真的会有一家AI芯片巨头在世界舞台立足;赌输了,它也许只是资本市场又一个短暂的传奇。

寒武纪站在风口,正在经历属于它的“资本狂欢”。它能否成为中国的英伟达,取决于未来几年在技术、生态和供应链上的硬实力。财报的逆袭只是开始,真正的考验,才刚刚到来。

本文来自微信公众号:凤凰网科技 (ID:ifeng_tech),作者:姜凡,编辑:董雨晴