John Pfeffer的加密资产投资论文回顾

回顾2017年,投资者John Pfeffer发表了一篇开创性的论文,探讨了加密货币的长期投资价值。这篇论文在当时看似超前,但如今看来,其中的许多预测已被验证是准确的。

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

Pfeffer认为,从长远来看,一种主导性的加密资产将成为主要的价值储存手段,而比特币可能是其中的佼佼者。他预测比特币的市值将达到4.7万亿至14.6万亿美元之间(每BTC 26万至80万美元)。

他之所以看好比特币,是因为比特币的技术风险相对较小。要超越比特币,以太坊需要在其多年路线图中进行大规模的技术协调,而这些升级过程中存在延迟和失败的风险。正如Hasu在Uncommon Core播客中所说:“比特币上什么都没发生,实际上是比特币可能发生的最美好的事情。”

如今,以太坊的多头们常从多个角度论证以太坊优于比特币:例如,以太坊在EVM生态系统中的支付用途巩固了其作为价值储存手段的地位(除了EIP-1559后的通缩效应)。但仅凭这一点就认为以太坊具有价值储存功能,其逻辑尚不明确。

Pfeffer认为,加密货币参与者只需在支付时通过支付渠道将他们偏好的“价值储存”转换为所需金额,并尽可能缩短转换时间。这有点像零售商仅在需要时将存款转换为现金进行支付。

他还预见到,以太坊的扩容方案(例如L2和转向权益证明)将“有利于采用/用户,但不利于代币价值/投资者”。这一观点在去年加密社区持续抱怨ETH价格未上涨的背景下得到了充分印证。

ETH的合理价格是多少?

在Pfeffer与他人合著的Triton流动基金新发表的论文中,重新审视了他的这篇里程碑式论文。新论文得出结论:以太坊是一项技术奇迹,但ETH的风险调整后的上行空间难以预测。

人们可以尝试将ETH估值作为现金流资产。但以太坊协议和代币经济学的持续创新使得现金流折现分析“难以准确进行”。尽管如此,论文仍然基于乐观的假设进行了尝试,即发行是净中性的,平均增长率为5%。然而,无论使用何种折现率,“ETH目前的4000亿美元市值似乎被严重高估了。”

然后,人们可以转向ETH的“货币溢价”论点。但与ETH多头观点相反,ETH并非货币——它甚至不是EVM生态系统中的事实记账单位(美元才是)。例如:以太坊最大的L2 Base上个月开始使用USDC而非ETH支付gas费用。

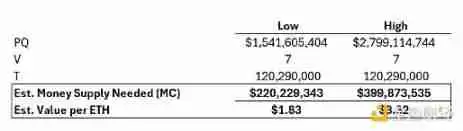

即使将ETH视为主要的链上交易媒介,试图根据“货币溢价”来证明ETH约4000亿美元的估值也过于乐观。该论文估计以太坊的链上“GDP”约为28亿美元(基于过去六个月的年化数据),比目前的估值高出约1000倍。

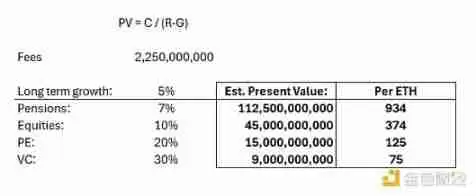

ETH作为可投资资产的最有力论据是,它是主要的互联网原生商品和生产性链上资产。持有ETH不像持有黄金或石油——人们可以将其质押在DeFi中获得收益。然而,该论文质疑Lido 3%的收益率是否足以抵消ETH固有的波动性,使其成为“互联网债券”。

结论:“目前ETH 4000亿美元的市值,无论从哪个角度评估,都很难证明其是经过风险调整后的长期合理投资……BTC仍然保持其作为风险调整后稳健投资的地位,它有潜力成为非主权价值储存手段。”